que cuenta el ente económico, tanto en moneda nacional como

Anuncio

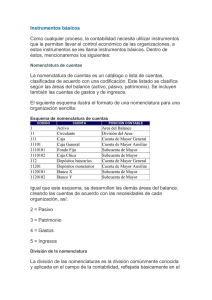

1. Activos. 1105 Caja: Registra la existencia en dinero efectivo o en cheques con que cuenta el ente económico, tanto en moneda nacional como extranjera, disponible en forma inmediata. Porque es la cuenta que tiene más flujo y representa la liquidez de la empresa 1110 Banco: Registra el valor de los depósitos constituidos por el ente económico en moneda nacional y extranjera, en bancos tanto del país como del exterior Para el caso de las cuentas corrientes bancarias poseídas en el exterior su monto en moneda nacional se obtendrá de la conversión a la tasa de cambio representativa del mercado. Porqué representa los ahorros o las utilidades del ente económico 1205 Acciones: Registra el costo histórico de las inversiones realizadas por el ente económico en sociedades por acciones y/o asimiladas, el cual incluye las sumas incurridas directamente en su adquisición. Cuando el valor de mercado o de realización sea inferior al costo histórico, éste debe ajustarse mediante una provisión con cargo a los resultados del ejercicio en el cual se presentó la pérdida del valor y si es superior mediante valorización acreditada a la cuenta 3805 -de inversiones-. Para estos efectos se entiende por valor de mercado o de realización el promedio de cotización representativa en las bolsas de valores en el último mes y, a falta de éste, su valor intrínseco, para lo cual se utilizarán estados financieros certificados. El ente económico matriz o controlante debe aplicar el método de participación, cuando se presenten los presupuestos básicos para su aplicación. Por que se representa el patrimonio de un ente económico dependiendo el tipo de empresa que tengamos 2. Pasivos 2335 Costos y gastos por pagar: Registra aquellos pasivos del ente económico originados por la prestación de servicios, honorarios y gastos financieros entre otros. Porque son todas aquellas inversiones y pagos de nomina empresarial en pro del ente económico 2105 Bancos nacionales: Registra el monto del capital de las obligaciones contraídas por el ente económico, en moneda nacional o extranjera, con establecimientos bancarios. Porque le pueden quitar por el patrimonio personal o el ente y endeudarse hasta la cárcel 3. Patrimonio Reservas obligatorias: Registra los valores apropiados de las utilidades líquidas, conforme a mandatos legales, con el propósito de proteger el patrimonio social. Se incluyen conceptos tales como reserva legal, reservas por disposiciones fiscales y reservas para readquisición de acciones y de cuotas o partes de interés social. La reservar legal corresponde a la apropiación de por lo menos el 10% de las utilidades líquidas de cada ejercicio y están obligadas a constituirla las sociedades en comandita por acciones, de responsabilidad limitada, anónimas y las sucursales de sociedades extranjeras con negocios permanentes en Colombia, en los términos establecidos por la legislación comercial. Las reservas para readquisición de acciones y de cuotas o partes de interés social corresponden al valor apropiado de las utilidades líquidas para cubrir en su totalidad la adquisición de las mismas. Registra también el valor pagado por la compra de sus propias acciones, cuotas o partes de interés social, en desarrollo de la operación de readquisición aprobada previamente por el órgano competente. Porque es un beneficio propio ya que son las reservas del a empresa y pueden utilizarlos en cualquier momento 2. Activo: 1. Clase:1 activo Grupo:12 Inversiones Cuenta:1205 Acciones Subcuenta:120560 Enseñanza 2. Clase: 1 Activo Grupo:12 Inversiones Cuenta:1205 Acciones Subcuenta:120540 Hoteles y restaurantes 3. Clase: 1Activo Grupo:11Disponible Cuenta:1115Remesas en tránsito Subcuenta:111505 Moneda nacional 4. Clase: 1 Activo Grupo:12 Inversiones Cuenta:1235 Títulos Subcuenta:123560Tesoros 5. Clase: 1 Activo Grupo:12 Inversiones Cuenta:1205 Acciones Subcuenta:120505 Agricultura, ganadería, caza y silvicultura 6. Pasivo Clase: 2Pasivo Grupo:21Obligaciones financieras Cuenta:2105Bancos nacionales Subcuenta:210515Cartas de crédito Clase: 2Pasivo Grupo:24Impuestos, gravámenes y tasas Cuenta:2464De licores, cervezas y cigarrillos Subcuenta:246415De cigarrillos Clase: 2Pasivo Grupo:24Impuestos, gravámenes y tasas Cuenta:2444De hidrocarburos y minas Subcuenta:244405De hidrocarburos Clase: 2Pasivo Grupo:23Cuentas por pagar Cuenta:2365Retención en la fuente Subcuenta:236535Rendimientos financieros Clase: 2Pasivo Grupo:25Obligaciones laborales Cuenta:2530Prestaciones extralegales Subcuenta:253005Primas Patrimonio Clase: 3Patrimonio Grupo:33Reservas Cuenta:3315Reservas ocasionales Subcuenta:331535Para capital de trabajo Clase: 3Patrimonio Grupo:38Superávit por valorizaciones Cuenta:3895De otros activos Subcuenta:389520Inventario de semovientes Clase: 2Pasivo Grupo:23Cuentas por pagar Cuenta:2335Costos y gastos por pagar Subcuenta:233545Transportes, fletes y acarreos Clase: 3Patrimonio Grupo:33Reservas Cuenta:3305Reservas obligatorias Subcuenta:330530Reserva para reposición de semovientes Clase: 3Patrimonio Grupo:33Reservas Cuenta:3305Reservas obligatorias Subcuenta:330515Reserva para readquisición de acciones 3. Que son y cuales son las cuentas de balance Son aquéllas que figuran en el balance general y corresponden a las que quedan después de haber saldado las presupuestarias y las de resultados al concluir un ejercicio fiscal. Elementos de balance: activo, pasivo y capital. Cuales: El Activo muestra los elementos patrimoniales de la empresa es decir sus bienes y derechos, mientras que el pasivo detalla su origen financiero es decir las obligaciones de la empresa con terceros y sus trabajadores al corto, mediano y largo plazo; por otro parte el patrimonio refleja el capital social de la entidad, su origen y composición. El Balance General de las empresas comprende las cuentas del Activo, Pasivo y Patrimonio Neto. Las cuentas del activo deben ser presentadas en orden decreciente de liquidez y las del pasivo según la exigibilidad de pago decreciente, reconocidas en forma tal que presenten razonablemente la situación financiera de la empresa a una fecha dada. El término liquidez decreciente significa que las cuentas más líquidas es decir que rápidamente pueden convertirse en efectivo se encuentran en la parte superior del Balance, por otro el término exigibilidad decreciente representa en el Balance que las cuentas que deben pagarse en menor tiempo estarán en la parte superior del pasivo corriente. “Estados Financieros”, los componentes del Balance General son en primer lugar el encabezado, en segundo lugar esta el cuerpo del Balance conformado por el Activo, el Pasivo y Patrimonio y finalmente las firmas autorizadas. La siguiente información correspondiente al encabezado se mostrará en lugar destacado del Balance: El nombre u otro tipo de identificación de la entidad que presenta la información, así como cualquier cambio en esa información desde la fecha del balance precedente. Si el Balance General pertenece a la entidad individual o a un grupo de entidades. La fecha del balance. La moneda de presentación. 4 Que son y cuáles son las cuentas nominales o de orden Las cuentas nominales son llamadas también de resultado porque al final de un ejercicio contable dan a conocer las utilidades, costos y gastos; y son transitorias porque se cancelan al cierre del período contable. Comprende las cuentas del Estado de Ganancias y Pérdidas: de Ingresos, Gastos Costo de Ventas. Ingresos: Son los valores que recibe la empresa cuando realiza una venta o presta un servicio con el fin de obtener una ganancia. Movimiento de las cuentas de Ingresos: estas cuentas empiezan y aumentan en el Haber; normalmente no se debitan sino al final del ejercicio para cancelar su saldo. Gastos: Una empresa debe efectuar pagos por los servicios y elementos necesarios para su buen funcionamiento; esto constituye un gasto o una pérdida porque esos valores no son recuperables. Ejemplos: el pago de sueldos, arrendamientos, servicios públicos y otros. Movimiento de las cuentas de Gastos: estas cuentas empiezan y aumentan en el Debe; disminuyen y se cancelan en el Haber. Su saldo es débito. Costo de Ventas: Representa el valor de adquisición de los artículos destinados a la venta. Movimiento de las cuentas de Costo de Ventas: estas cuentas empiezan y aumentan en el Debe, disminuyen y se cancelan en el Haber; normalmente no se acreditan; su saldo es débito. Cuentas de orden: Hay dineros, documentos y bienes que están en poder de la empresa y no son de su propiedad, sino que los ha recibido de otra empresa para su custodia, manejo o negociación. Los dineros, documentos y bienes que conforman el grupo de cuentas de orden deudoras se manejan como las cuentas de Activo, por lo tanto su saldo es débito. Ejemplo, Bienes y Valores Entregados en Custodia ó en Garantía. Los bienes que se han recibido para custodia, manejo o negociación constituyen el grupo de cuentas de orden acreedoras, éstas se manejan como cuentas de Pasivo, por lo cual su saldo es crédito. Ejemplo: Acreedores, Bienes y Valores Recibidos en Custodia. Es importante destacar que este grupo de cuentas no afectan ni el Activo, ni el Pasivo, ni el Patrimonio. Ingresos: 5 Que es y para qué sirve en contabilidad una cuenta T Podemos definir la cuenta T como la representación gráfica de la cuenta contable con sus diferentes elementos. La cuenta T nos permite hacer registros contables y es la forma mas utilizada para registrar los diferentes hechos económicos. Aquí vemos cada uno de los elementos de la cuenta como son: 1. Concepto o nombre de la cuenta 2. Código de la cuenta 3. Su lado debito 4. Su lado crédito 5. Sus movimientos débitos y crédito 6. Su saldo El saldo de la cuenta es el resultado de restar a los débitos el valor de los créditos. En el caso de la cuenta de ejemplo, que es una cuenta del activo, en la cual su naturaleza es débito, el saldo debe ser debito. Caso contrario sucede en una cuenta de naturaleza crédito como el pasivo o el patrimonio, donde el saldo de la cuenta debe ser también crédito. La cuenta T nos permite visualizar perfectamente que cada cuenta tiene un lado debito y un lado crédito, o un debe y un haber, que cada cuenta tiene la capacidad de dar y recibir, cumpliéndose así el principio de la partida doble, según el cual, en toda contabilización, en todo registro contable, siempre hay como mínimo una cuenta que entrega y una cuenta que recibe y que cada cuenta está en condiciones tanto de recibir como de dar. ¿Son Los activos los que financian los pasivos… o son los pasivos los que financian a los activos? Tenemos dos puntos de vista de financiación que van en cadena y son los siguientes: Activos financian los pasivos: Es Cuando la persona ya tiene los ingresos para desarrollar la empresa sin endeudarse, o ya tiene el dinero para acceder a los activos sin préstamo alguno. Los pasivos financian los activos: es cuando la persona se endeuda para desarrollar un ente o conseguir un activo para esté y luego con los ingresos de la empresa poder pagar este compromiso.