MARCO TEORICO ESTADOS FINANCIEROS IV

Anuncio

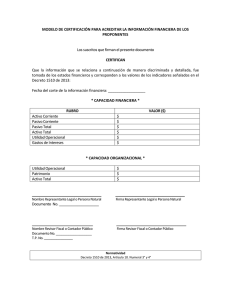

ESTADOS FINANCIEROS DAVID MARTINEZ SIERRA OSCAR MENDOZA PEREZ ZANDY OLMOS RAMIREZ MARCO TEORICO Los estados financieros dentro de los propósitos fundamentales de la contabilidad se constituye en una herramienta que hará de cumplir una expectativa de la administración esto es informar y de servir como medio de evaluación de la gestión empresarial. En este orden de idea podemos considerar los estados financieros como un simple requisito obligatorio establecido en la ley 222 de 1995 articulo 34. Esto no quiere decir que la obligación referenciada anteriormente no es la que le da importancia en los objetivos y mucho menos a las cualidades de la misma como son la relevancia, se refiere a que la información mostrada debe ser información útil, oportuna y de fácil acceso, la confiabilidad, se refiere a la capacidad de los estados financieros de presentar información confiable y verdadera,serverificable,lo que significa presentar de modo razonable los resultados y la situación financiera de la empresa, objetiva es decir libre de error significativo en relación a sumas, saldos y comprobaciones; prudente, es decir, cuando exista incertidumbre para estimar los efectos de ciertos eventos y circustancias,debe optarse por la alternativa que tenga menos probabilidades de sobrestimar los activos y los ingresos, y de subestimar los pasivos y los gastos y debe ser comparable, la información de una empresa es comparable a través del tiempo, lo cual se logra a través de la preparación de los estados financieros sobre bases uniformes de periodo a periodo. Es nuestro propósito y atendiendo la clasificación establecida en la ley 222 de 1995 de la clases de empresas efectuar un análisis y definir cuales serían la responsabilidades en la empresa o objetivo de estudio. Para poder establecer cuáles son las condiciones que deben presentar la información debemos presentar los siguientes aspectos. -Los elementos de los estados financieros que son siete grupos deberán en su presentación reflejar el siguiente contenido; Los activos es un bien tangible o intangible que posee la empresa o persona personal, tiene una clasificación que permite establecer aquellos que son convertibles en dinero en un periodo inferior a un año, otro grupo importante está definido por aquellos que usa la empresa para el desarrollo de su objeto social igual encontramos un grupo que a pesar de ser sido cancelada, o aceptada los beneficios que recibir son a futuro o aquellos que muy a pesar de carecer de esencia material su valor asido técnicamente establecido y hacen parte del patrimonio bruto en segunda instancia tendremos el grupo del pasivo es una deuda o un compromiso que ha adquirido una empresa, institución o individuo. Que igualmente se pueden clasificar dependiendo su exigibilidad, no obstante durante este grupo deban registrarse aquellos estimativos que deben causarse mensualmente que están establecido en la legislación colombiana, de igual manera constituye un elemento fundamental, patrimonio que representa el conjunto de bienes, derechos y obligaciones pertenecientes a una empresa, y constituyen los medios económicos y financieros a través de los cuales esta puede cumplir con sus fines. Continuamos analizando el grupo de los ingresos que representa la venta de bienes y servicios de carácter operacional y no operacional. Los gastos que representan aquellos desembolsos y reconocimientos con cargo a pérdida o ganancias por bienes y servicios recibidos. Los costos es el valor incurrido en la adquisición en los bienes y servicios ofrecidos en ventas. En consideración a una excelente aplicación y representación de los elementos antes mencionados los estados financieros deberán ser aprobado por el máximo órgano social como lo establece el artículo 34 ley 222 de 1995 y firmado por el representante legal y el contador público deberán certificar aquellos que se pongan a disposición de los asociados o de terceros. Si los mismos han de ser adicional y los compromisos anteriores igual la firma del revisor fiscal o a falta de este, del contador público independendiente debe estar dictaminada y acompañada por las notas, anteponiendo la expresión ver la opinión adjunta u otra similar. Si existe la obligación o la convicción los estados financieros tal como lo establece el artículo 41 de la ley 222 de 1995 deben ser depositado en la cámara de comercio del domicilio social. Sopena de merecer la sanción que merece en el artículo 43 de la ley 222 de 1995 por su incumplimiento.