DECISIONES BAJO RIESGO: MÉTODOS PROBABILÍSTICOS

Anuncio

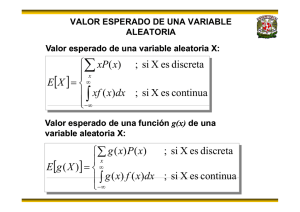

DECISIONES BAJO RIESGO: MÉTODOS PROBABILÍSTICOS Escuela de la Ingeniería de la Organización INTRODUCCIÓN Por qué el uso de las probabilidades? Para qué medir el riesgo? Estadística Descriptiva Medidas de tendencia central Medidas de dispersión Histogramas de frecuencias Distribuciones de probabilidad Estimación de parámetros Métodos de pronóstico Simulación Montecarlo. PROBABILIDAD Probabilidades Objetivas: Pueden concluirse a partir de una serie de observaciones. Pueden ser: A priori: Son aquellas que pueden ser computadas antes del experimento, porque la naturaleza del evento que ocurrirá es previamente reconocido. Ej. Lanzar un dado y sacar el numero 2. Ej2. Lanzar dos dados y sacar la suma 1 y 1. Éstas deben poder ser conocidas sin un gran número de experimentos ni grandes bases de datos. Empíricas: Son aquellas que se basan sobre grandes cantidades de datos históricos, que permiten construir tablas de frecuencias relativas de ocurrencia. Ej. Probabilidades de incendios, accidentes, producción, demandas de productos, muertes, etc. PROBABILIDAD Probabilidades Subjetivas: Son aquellas cuya valoración se basa en la información histórica que pudiese existir, ajustada por las creencias racionales de un tomador de decisiones inteligente, que está familiarizado con la naturaleza de la situación La información histórica no es suficiente para usar el concepto de probabilidades empíricas o de tablas de frecuencia. Ej. Cuál es la probabilidad de que al lanzar un nuevo servicio financiero dirigido a estudiantes universitarios, este producto sea muy demandado, medianamente demandado o no tenga ninguna demanda? (existen servicios similares, pero diferentes). TOMA DE DECISIONES CON PROBABILIDADES - - Criterio de la Máxima Posibilidad: Consiste en identificar el estado de la naturaleza más probable (“A priori”), y luego seleccionar la alternativa asociada al mayor pago: Ejemplo: Qué ocurre con los pagos altos de alternativas asociadas a eventos menos probables? (riesgo / rentabilidad) Qué ocurre si existen muchos eventos, y el evento más probable, tiene por si mismo una baja probabilidad? TOMA DE DECISIONES CON PROBABILIDADES - Regla de decisión de Bayes: Usando las mejores estimaciones disponibles de las probabilidades de los estados de la naturaleza (A priori) se calcula el valor esperado del pago de cada alternativa. Se selecciona la alternativa asociada al mayor valor esperado. Qué precauciones debería tenerse con este método? Probabilidad simple, condicional, conjunta y marginal Probabilidad simple: Es aquella que no está condicionada a la ocurrencia de otro evento (Ej. P(a)) Probabilidad Condicional: Dado que otro evento ya ocurrió, cuál es la probabilidad de que el evento ocurra? (Ej. P(A/B)) Probabilidad Conjunta: Es la probabilidad de que ocurra una serie de eventos de forma simultánea. (Ej. P(AB)) Probabilidad Marginal: Corresponde a la suma de las probabilidades conjuntas para un evento, y corresponde a una probabilidad simple. (Ej. Si el evento A puede ocurrir con el evento B o sin el evento B, entonces P(A) = P(A.B) + P(A. no B) EJEMPLO 1 ACCIDENTES AUTOMOBILÍSTICOS Suponga que se ha recolectado un largo número de datos de accidentes automovilísticos en una cierta área geográfica, y que se ha clasificado la información en accidente serios (si ocurrió una fatalidad) y no serios (si no ocurrió una fatalidad). Suponga también que fue posible identificar si el conductor había estado tomando bebidas alcohólicas justo antes del accidente. A partir de la anterior tabla, identifique las probabilidades marginales (simples) conjuntas y condicionales. Dependencia e Independencia Estadística Si los eventos A y B son independientes, la ocurrencia de uno de los eventos, no tendrá influencia ni proveerá de mayor información acerca de la probabilidad de ocurrencia del otro evento. Pero si los eventos son estadísticamente dependientes, entonces la ocurrencia de uno de los eventos afectará la probabilidad de ocurrencia del otro evento. Si los eventos A y B son independientes, entonces: P(A) = P(A/B) P(B) = P(B/A) La independencia o dependencia estadística, no deberá ser confundida con relaciones de causa – efecto. EJEMPLO 2 Composición de los asistentes a un seminario Suponga que un seminario de administración contiene 50 estudiantes. 30 de éstos son hombres. 40 tienen un grado en ingeniería y los demás un grado en ciencias. Hay 6 científicos hombres. A partir de los datos, identifique si existe o no, independencia estadística entre el sexo de los asistentes y el tipo de grado que éstos tienen. Construya la tabla de proporciones, y a partir de esta, compare la probabilidad de que un asistente al seminario seleccionado aleatoriamente sea un hombre, con la probabilidad de que este estudiante además sea hombre dado que tiene estudios en ingeniería. PROBABILIDAD: ALGUNAS RELACIONES MATEMÁTICAS COMPLEMENTACIÓN: La probabilidad marginal de que un evento ocurra o no ocurra. P(A) + P(Ā) = 1 MULTIPLICACIÓN: La probabilidad conjunta de que dos eventos estadísticamente independientes ocurran simultáneamente. P(AB) = P(A y B) = P(A) * P(B) Y si no son estadísticamente independientes, entonces: P(AB) = P(B) * P(A/B) = P(A) * P(B/A) ADICIÓN: La probabilidad de que ocurra el evento A o el evento B (si son mutuamente excluyentes). P(A ó B) = P(A) + P(B) Y si no son mutuamente excluyentes P(A ó B) = P(A) +P(B) – P(AB) TOMA DE DECISIONES CON EXPIREMENTACIÓN Para mejorar las estimaciones preliminares de las probabilidades cada uno de los estados de la naturaleza, es frecuente realizar pruebas experimentales, que arrojen mayor información acerca de la posibilidad de que ocurran los estados de la naturaleza, según los resultados de las pruebas. A partir de la información obtenida, realizamos los cálculo de las probabilidades posteriores (“A posteriori”). Para esto, utilizamos el análisis Bayesiano. Finalmente con esta información, podremos encontrar los pagos esperados con información muestral, y a su vez diseñar una estrategia óptima de decisión. Miremos un ejemplo. TEOREMA DE BAYES n = número posible de estados de la naturaleza P( Estado = estado i ) = Probabilidad a priori de que el estado de la naturaleza verdadero, sea el estado i. (i = 1,2,3,…n) Resultado j = Un valor posible del resultado de la prueba. P( estado i / Resultado j ) = Probabilidad posterior de que el estado de la naturaleza verdadero sea el estado i (i = 1,2,3,…n) , dado que el resultado de la prueba fue el resultado j. Si se conoce experimentalmente, las probabilidades P( Resultado j / Estado i) y P( estado i), entonces: ¿CONTRATAR UN ESTUDIO ADICIONAL? Valor de la experimentación (2 métodos) •Valor esperado de la información perfecta (VEIP): Este método, consiste en determinar el valor potencial de realizar un experimento previo. En este caso se supone que la experimentación eliminará toda la incertidumbre sobre cuál es el estado verdadero de la naturaleza. Pago esperado con IP =∑(pago máximo del estado i)*P(estado i) para todo estado i. VEIP = pago esperado con información perfecta – pago esperado sin experimentación (Regla de Bayes) •Valor esperado de la experimentación (VEE): Consiste en involucrar los pagos esperados según los resultados de la experimentación VEE = Pago esperado con experimentación – Pago esperado sin experimentación, donde: Pago esperado con experimentación = ∑P(resultado j)*E(pago*/resultado j) •Deberán tomarse los pagos SIN costos de experimentación. EJEMPLO 3: PROYECTO DE CAPITAL DE RIESGO Los proyectos de capital de riesgo tienen como objetivo fomentar industrias particulares que implican un alto riesgo para el inversionista acerca de los resultados, y a su vez estados de la naturaleza con retornos muy atractivos. Un compañía administradora de inversiones, tiene la posibilidad de invertir en un proyecto de capital semilla. Después de realizar un análisis, se enfrenta a la siguiente situación: Inicialmente, realice un árbol de decisión para representar los pagos, los estados de la naturaleza y las decisiones. (continua …) EJEMPLO 3: EL ÁRBOL DE DECISÓN SIN EXPERIMENTACIÓN PAGOS TOTALES (S1) CONSERVADOR (d1) 2 PAGOS TOTALES (S1) 1 MODERADO (d2) 3 PAGOS PARCIALES (S2) PAGOS TOTALES (S1) AGRESIVO (d3) 4 8 PAGOS PARCIALES (S2) PAGOS PARCIALES (S2) 4 14 1 30 -10 Los cuadros son utilizados como nodos de decisión. Los círculos son utilizados como nodos de probabilidad. Las ramas son utilizadas para nombrar las decisiones y los resultados. El primer paso para resolver un problema complejo es descomponerlo en una serie de subproblemas más pequeños. Los árboles de decisión facilitan la construcción de una estrategia para enfrentar un problema de toma de decisiones en un contexto probabilístico. TOMA DE DECISIONES CON EXPERIMENTACIÓN EJEMPLO 3: Suponga que una firma consultora ofrece una serie de pruebas e investigaciones económicas, que pronostique si los resultados del proyecto del capital semilla serán o no satisfactorios. Igualmente, esta firma nos indica que con base en su experiencia los resultados de las pruebas que han realizado son : P(Resultado = Favorable/ Estado = Pagos Totales) = 0.9 P(Resultado = Favorable / Estado = Pagos Parciales) = 0.25 El costo del estudio es de 3 millones de USD. Diseñe una estrategia óptima de decisión, y calcule el valor máximo que usted pagaría por el informe de la firma consultora. TOMA DE DECISIONES CON EXPERIMENTACIÓN EJEMPLO 3: ARBOL DE DECISIÓN Una forma de representar las decisiones y los posibles pagos, sería la siguiente. Calcule las probabilidades “A posteriori”, y desarrolle el árbol de decisión de derecha a izquierda. Concluya a cerca de las decisiones a tomar. VARIABLES ALEATORIAS EXPERIMENTO: Es un procedimiento estable, que puede reproducirse repetitivamente. El riesgo se presenta en éste, pues cada que se genera el proceso, los resultados no necesariamente son los mismos. VARIABLE ALEATORIA: Es la “regla” que se usará para la asignación numérica de cada uno de los eventos posibles. Cada uno de los valores que toma la variable aleatoria, corresponde a uno de los posibles eventos del experimento. Ejemplos: Número de pasajeros en un vuelo. – Sexo de un estudiante (Hombre o Mujer) – Productos vendidos por hora – etc. VARIABLES DISCRETAS Vs. VARIABLES CONTINUAS: Para una variable aleatoria discreta, es posible identificar el número de eventos posibles, en un rango particular. Una variable aleatoria continua, puede tomar infinitos valores en un rango específico. Para cada una de las variables aleatorias se deberá definir su función de probabilidad. MEDICIÓN DE RIESGO • EVALUACIÓN DE CRITERIOS ECONÓMICOS: Los indicadores económicos de cada uno de los métodos, serán evaluados a través de medidas estadísticas de tendencia central y de dispersión. Por ejemplo, para identificar la bondad del indicador, usaremos el valor esperado. (Ej. VPN, TIR, etc.) N X= ∑X i N i =1 ó N X = ∑ Xi . Pi i =1 Para identificar la dispersión del indicador económico (Ej. los flujos, el VPN, etc), utilizaremos la varianza y la desviación estándar. 2 N VAR(X) = ∑[Xi - X] i =1 N ó VAR(X) = N 2 ∑[Xi - X] . Pi i =1 El coeficiente de variación también lo utilizaremos para comparar la bondad de diferentes alternativas. Mide la dispersión relativa de los datos en relación a la media: CV= σ X Regrese al ejercicio de la Planta de juguetes, y conteste la pregunta 2. GENERACIÓN DE NÚMEROS ALEATORIOS •Para la generación de números aleatorios en excel, es posible utilizar varios métodos: •Generados de número aleatorios: Herramientas – análisis de datos – generación de números aleatiorios. Por este método, los números aleatorios son generados como valores (Debe estar activado el complemento Herramientas para análisis). Otra posibilidad, es generar el número aleatorio directamente desde la hoja de cálculo con las funciones: = Aleatorio() Genera números aleatorios provenientes de una distribución uniforme entre 0 y 1 = Aleatorio. Entre (inferior;Superior) Genera números aleatorios de una distribución uniforme entre los valores especificados HERRAMIENTAS DE ANÁLISIS DE UNA SERIE RESUMEN ESTADÍSTICO DE UNA SERIE: En excel es posible realizar un análisis de una serie de datos, a través de la estadística descriptiva. Cada uno de estos valores también pueden ser calculados a través de las funciones de hoja de cálculo. Realice el ejericio, para verificar sus resultados. HISTOGRAMA En el menú de Análisis de Datos, también se encuentra disponible la construcción de un Histograma. Esta herramienta es útil para asociar la distribución de una serie de datos con una función de distribución conocida. 80 Frecuencia 70 60 Frecuencia Histograma 50 40 30 20 10 .3 9 -2 -2 .7 6 94 4 77 47 6 - 2 209 .0 22 898 97 -1 204 .6 9 49 -1 73 .2 42 76 - 0 496 .9 03 351 -0 258 .5 30 502 - 0 020 .1 56 653 78 0. 28 21 04 64 5 0. 58 504 5 96 92 0. 89 96 4 29 30 1. 7 33 61 43 68 1. 5 70 94 92 06 2. 08 441 26 2. 44 45 29 58 82 2. 13 82 9 91 19 98 7 0 Clase Esto también se puede realizar directamente en la hoja de cálculo, a través de la función FRECUENCIA en forma matricial. DISTRIBUCIÓN DE PROBABILIDAD EMPÍRICA DISCRETA Consiste en construir la función de densidad y la función de distribución acumulada, a partir del conjunto de datos con que se cuenta. Se recomienda esta distribución cuando la variable aleatoria no se ajuste a una distribución de probabilidad, y/o cuando la variable aleatoria toma un número muy limitado de valores discretos. Con el fin de simular el comportamiento de la variable aleatoria, se realiza lo siguiente: 1. Se establece en qué rango de probabilidades se encontraría un número aleatorio generado (función de distribución acumulada) 2. Se genera un numero aleatorio. Este número aleatorio corresponde a un valor de la distribución acumulada. 3. Se identifica cuál es el valor de la variable aleatoria, que le corresponde a la probabilidad simulada. 4. Se repite el proceso. EJEMPLO 3: DISTRIBUCIÓN DE PROBABILIDAD EMPÍRICA DISCRETA Se estima que la vida útil de un proyecto de inversión (carretera nacional) puede ser de 3, 5, 7 o 10 años, con las siguientes probabilidades respectivamente: 20%, 40%, 25%, 15%. Construya para esta variable: 1. La función de densidad (grafique) 2. La función de probabilidad acumulada (grafique) 3. Encuentre la Media y la Desviación Estándar de la variable aleatoria. 4. Genere un proceso de simulación sobre la variable y genere un histograma de frecuencia sobre los datos obtenidos. RECOMENDACIÓN: Utilizar el generador de números aleatorios de Excel. Utilice la función BUSCARV para encontrar los valores simulados de la V.A. EJEMPLO 4: THE NEWSPERSON PROBLEM Se necesita determinar cuántos Calendarios del año 2006 ordenar desde este mes. El costo es de $2 USD por calendario, el precio de venta es de $4.50 USD. Después del 1º de Enero, los calendarios que no se vendan son reintegrados por $0.75 USD. La mejor estimación de la demanda de los calendarios, sigue las siguientes probabilidades: Cuántos calendarios deberían ordenarse? Para el análisis realice una simulación montecarlo para cada una de las posibles decisiones. Calcule, el promedio de los ingresos netos en cada decisión, la desviación estándar, y el coeficiente de variación. INTERVALO DE CONFIANZA 600 500 400 300 200 100 0 125 312.5 500 Para cada una de las series simuladas es posible calcular un valor de la media. Sin embargo, se puede considerar éste como un valor apropiado? FRECUENCIA PROMEDIO Si se realiza un nuevo proceso de simulación se obtendrá nuevos valores para la media, por lo que no es posible conocer con exactitud el valor de la media desde ninguna simulación. Así pues qué tan apropiado es la estimación de la media? Solo se puede estar un 95% seguro de que el promedio de la media estará entre: PROMEDIO ± 2 * DESVIACION ESTANDAR / RAIZ (nº iteraciones) Si se desea determinado nivel de precisión en la estmación de la media, entonces se deberá despejar el número de iteraciones así: 2 * DESVIACIÒN ESTÁNDAR / RAIZ (nº iteraciones) = márgen deseado del intervalo de confianza. DISTRIBUCIÓN BINOMINAL La variable aleatoria (x) representa el número de éxitos en un numero fijo (n) de intentos, experimentos de Bernulli. La probabilidad de estos resultados en cada ensayo es constante y los ensayos son independientes. 1. La variable aleatoria solo puede tomar 2 posibles valores (Éxito ó Fracaso) 2. La probabilidad de los posibles resultados, permanece constante de un experimento a otro. 3. En la secuencia de experimentos, los resultados de uno de ellos no tiene efecto sobre el resultado de algún otro. Probabilidad de éxito (P), probabilidad de fracaso q=(1-P): n n-x p(x) = p x (1 - p ) x µ = n.p si x = 1,2,......, n y σ = n.p.q EJEMPLO: Se conoce que en una gran ciudad, el 25% de la población está subscrita al periódico local. Una muestra de 20 habitantes es seleccionada aleatoriamente. Cuál es la probabilidad de que 2 o menos de las personas seleccionadas estén subscritas al periódico?, cuál es la probabilidad de que más de dos y hasta 5 personas estén inscritas? NOTA: La distribución binomial requiere del supuesto de “muestreo con reemplazo”. En Excel puede usarse la función =DISTR.BINOM DISTRIBUCIÓN HIPERGEOMÉTRICA A diferencia de la distribución binomial, en esta distribución el muestreo es llevado a cabo sin reemplazo. Esta distribución describe la probabilidad de encontrar x exitos en una muestra aleatoria de tamaño n, que se selecciona sin reemplazo de una población N, en donde se sabe que K resultados de la población N son éxitos, y N - K fracasos. E(x) = np V(x) =n.p.q.(N-p)\(N-1) EJEMPLO: Un lote de 40 componentes electrónicos se considera aceptable, sino contiene más de 3 componentes defectuosos. Actualmente se usa un procedimiento de muestreo del lote, tal que se seleccionan 5 componentes y se rechaza el lote si se encuentra uno defectuoso. Cuál es la probabilidad de que exactamente 1 componente defectuoso se encuentre en la muestra si se conoce que existen 3 defectuosos en todo el lote? EN EXCEL PUEDE USARSE LA FUNCIÓN DISTR.HIPERGEOM DISTRIBUCIÓN POISSON La distribución de Poisson describe el número de veces “x” que un evento ocurre en un intervalo de tiempo dado. Por ejemplo, el ritmo promedio al que llegan los vehículos a un peaje, demanda promedio de un articulo en un almacén, etc. Caracterizado por un valor “lambda” igual a el número de ocurrencias por unidad de tiempo (media). P(x ) = λx e − λ x! x = 1,2,... Media = Varianza = lambda * t A diferencia de la distribución binomial, en este caso no se conoce la proporción de éxitos en la población, y además no se tiene un n definido. EJEMPLO: Suponga que el paso de vehículos por un peaje, se ajusta a una distribución de Poisson, y que en promedio pasan 200 carros por hora. Cuál es la probabilidad de que no pase un carro en el próximo minuto? EN EXCEL PUEDE USARSE LA FUNCIÓN POISSON DISTRIBUCIÓN NORMAL Describe muchos fenómenos aleatorios que ocurren en la vida diaria. Es simétrica y su media es igual a la mediana. El Rango de “x” no esta limitado pero los valores se centran alrededor de la media. e − (x − µ ) 2 f (x) = / 2σ 2Π σ N σ (X) = ∑ [X i=1 N i - 2 -∞ < x < ∞ 2 µ ] 2 N µ = ∑ Xi i=1 N Distribución Normal Estándar Z= X - X σ Distribución Normal Estándar µ =0 σ =1 Probabilidades normales seleccionados de Z para valores Distribución Lognormal Se usa en situaciones donde los valores se sesgan positivamente. Por ejemplo precios de acciones, valuación de seguros, etc. La variable incierta puede incrementarse sin limite pero no puede caer por debajo de cero. La variable se sesga positivamente pero la mayoría de valores se encuentran cerca al limite inferior. El Ln de la variable incierta produce una distribución normal. En Excel pueden usarse las funciones: DISTR.LOG.INV y la función DISTR.LOG.NORM Distribución Triangular La distribución triangular no puede generarse con una función especifica de Excel, sin embargo puede programarse utilizando la función de densidad y la función acumulativa de la distribución. Distribución basada en una posición pesimista, probable y optimista. La distribución esta definida por tres parámetros: valor mínimo (a), Valor probable (b), valor máximo (c). Variando el parámetro mas probable la distribución puede ser simétrica o asimétrica. Parámetros: P(x) h a b c 1 µ = (a + b + c) 3 1 2 2 2 σ= a + b + c − ab- ac- bc 18 ( ) Distribución Triangular La función de densidad define la probabilidad de ocurrencia de cada valor x. Función de Densidad f(x) 2 (x - a) a ≤ x≤ b (c- a)(b- a) - 2 (x - c) b ≤ x≤ c (c- a)(c- b) f(x)= h A1 A2 a c b Distribución Triangular La Función Acumulativa define probabilidad acumulada hasta el valor x Función Acumulativa F(x)= (x - a)2 (c- a)(b- a) 2 1- la F(x) a ≤ x≤ b (c- x) b ≤ x≤c (c- a)(c- b) 1 R a xb c Distribución Triangular Es utilizada cuando hay información incompleta de la variable o como aproximación a otras distribuciones. El resultado simulado se basa en: Generación del numero aleatorio R y este será igual a F(x) (Valor entre 0-1) Comparar R con A1 (probabilidad acumulada entre a – b) y determinar si es mayor o menor. Calcular el valor (x) de la función acumulativa dependiendo si R es mayor o menor que A1. p(x) 2 b-a , A1 = c-a c-a si R < A1 ∴ x = a + R.(c - a).(b - a) h= h A1 A2 si R > A1 ∴ x = c - (1 - R).(c - a).(c - b) a b c Distribución Uniforme La variable aleatoria se mueve entre un valor mínimo y máximo todas con igual nivel de probabilidad . Se usa frecuentemente cuando hay poco conocimiento de la variable. (b- a)2 a +b y σ= Parámetros: µ = 2 12 1 a ≤x≤b b-a x -a a ≤x≤b Funcion Acumulativa : F(x) = b-a Funciónde probabilidad : f(x) = p(c < x < d) = d-c b-a f(x) a c d b Distribución Exponencial Se usa para describir eventos que ocurren aleatoriamente en el tiempo. Describe la cantidad de tiempo entre ocurrencias. La distribución no se afecta por eventos previos. En Excel puede usarse la función DISTR.EXP TEOREMA DE LIMITE CENTRAL El Teorema del Límite Central indica que, bajo condiciones muy generales, la distribución de la suma de variables aleatorias tiende a una distribución gaussiana cuando la cantidad de variables es muy grande. Si se está realizando el muestreo de una población con distribución desconocida, sea finita o infinita, la distribución muestral de ẍ será aproximadamente normal con media µ y varianza σ2/n dado que el tamaño de la muestra es grande. Teorema: Si ẍ es la media de una muestra aleatoria de tamaño n, que se toma de una población con media µ y varianza finita σ2, entonces la forma del límite de la distribución de se distribuye aproximadamente como una variable, o de manera equivalente, TEOREMA DE CHEBYSHEV El matemático Ruso P.L. Chebyshev descubrió que la fracción del área entre cualquiera de dos valores simétricos alrededor de la media, se relaciona con la desviación estándar. La probabilidad de que cualquier variable aleatoria X, asuma un valor dentro de k desviaciones estándar de la media, es al menos 1-1/k2 . O sea: P(µ-kσ < X < µ+kσ ) ≥ 1 – 1/k2 Ejemplo: Suponga que el VPN de un proyecto tiene media µ = 8’ y varianza σ2=9’, y una distribución de probabilidad desconocida. Encuentre: a) P(-4’ < VPN < 20’) b)P(abs(VPN-8)≥6) PRUEBAS DE BONDAD DE AJUSTE Prueba de Normalidad: Jarque Bera Esta prueba se basa en la curtosis y la simetría de la muestra. S representa el coeficiente de asimetría, k-3 es el excedente de curtosis y n el tamaño de la muestra. H0: Los datos se distribuyen normalmente H1: Los datos no se distribuyen normalmente. α: Nivel de Significancia de la prueba. Estadístico de prueba: La prueba se rechaza a un nivel de confianza de 1-α si JB >= X2(2,α). Recuerde que la curtosis de una distribución normal es 3. Ejemplo: Realice una prueba de normalidad sobre la serie de números aleatorio normales generada con anterioridad. En Excel puede usar la función PRUEBA.CHI.INV. Utilice un n grande. PRUEBAS DE BONDAD DE AJUSTE Chi cuadrado Esta prueba aplica solo sobre distribuciones de probabilidad discretas como la Poisson o la binomial (distribuciones univariadas). También puede aplicarse también sobre muestras continuas agrupadas en clases. Los datos deben organizarse en k clases ascendentes. Esta prueba no es precisa si en alguna clase existe una frecuencia observada o esperada menor al 5%. Definición de la prueba: Oi :Es la frecuencia observada para la clase i Ei :Es la frecuencia esperada en la clase i. H0: Los datos siguen una distribución específica dada H1: Los datos no siguen una distribución específica. Estadístico de prueba: PRUEBAS DE BONDAD DE AJUSTE Chi cuadrado Donde Oi es la frecuencia observada para la clase i y Ei es la frecuencia esperada en la clase i. La frecuencia esperada se calcula como: F, es la función de probabilidad acumulada de los datos que se desean probar, Yu es el límite superior de la clase i, YL es el límite inferior de la clase i, N es el total de las observaciones. Ejemplos Iniciales de Simulación Montecarlo 1.Estimación del número pi. 2. Swap DTF – IPC 3.The Hippo Example