En relación a la consulta formulada por doña Olga Inés Plaza Ba

Anuncio

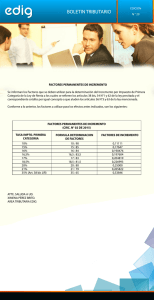

XV DIRECCION REGIONAL SANTIAGO ORIENTE DEPARTAMENTO JURIDICO ORD. Nº__153_/ ANT.: Consulta sobre de retiro de APV, por no uso de beneficios del artículo 42 bis de la LIR. MAT.: Responde. Providencia, 03 Junio 2013 DE : SR. CLAUDIO AMBIADO ARAYA DIRECTOR REGIONAL XV DIRECCION REGIONAL A : SR. XXXXX Yyyyy, PROVIDENCIA 1.- En su consulta del antecedente expone que se encuentra jubilado, razón por la cual percibe una pensión, prestando además servicios profesionales por medio de asesorías. Por ambas rentas paga Impuesto Global Complementario, señalando que se encuentra al día en el cumplimiento de sus obligaciones tributarias. 2.- Agrega que durante los años 2010, 2011 y 2012 efectuó Ahorros Previsionales Voluntarios (APV), los cuales no descontó de sus bases imponibles, por lo que en la práctica no hubo rebaja alguna de los impuestos pagados. No obstante lo anterior, señala que, al recuperar dichos fondos, la AFP retuvo un 15% como anticipo de futuros impuestos, lo que, en su opinión, no sería procedente, por cuanto estima que no corresponde pagar impuesto por retiro de cantidades que, en su oportunidad, no permitieron descontar impuesto alguno. 3.- Sobre el particular, cabe manifestar que el inciso 3° del artículo 50 de la Ley de la Renta (LIR), establece en su primera parte que los contribuyentes del artículo 42 N°2 de la ley del ramo, también podrán deducir los Ahorros Previsionales Voluntarios (APV) a que se refiere el artículo 42 bis de la ley precitada, siempre y cuando reúnan las condiciones que establecen los N°s 3 y 4 del citado artículo, siendo uno de los más importantes que los referidos contribuyentes, junto con efectuar su APV, realicen cotizaciones obligatorias en una AFP, de conformidad con las normas del Título IX del D.L. N°3.500, de 1980. Por lo anterior, tal como se ha sostenido en el Oficio N°2639, de 11/09/07, un jubilado que reciba una pensión y además obtenga ingresos por concepto de honorarios clasificados en el artículo 42 N°2 de la Ley de la Renta, sin tener que cotizar en una AFP por las rentas provenientes de los honorarios, no podría hacer uso del beneficio tributario por concepto de APV, ya que la utilización de dicha franquicia tributaria está supeditada según exigencia expresa de la ley, a efectuar cotizaciones obligatorias en una institución de previsión. 4.- Por su parte, el artículo 42 bis de la LIR, en su numeral 3, señala que en el caso de que los recursos originados en depósitos de ahorro previsional voluntario sean retirados y no se destinen a anticipar o mejorar la pensión, el monto retirado quedará afecto a un impuesto único que se declarará y pagará en la misma forma y oportunidad que el impuesto global complementario, siendo obligación de la administradora efectuar una retención de impuesto, con tasa del 15%, que servirá de abono al impuesto único que se determine. 5.- Respecto al impuesto único que se genere al momento del retiro, el Servicio ha manifestado en los Oficios N°509 y N°2731, ambos de 2007, para el caso de los retiros de fondos previsionales no destinados a mejorar o anticipar la pensión que, en la medida que se acredite que el titular de los fondos no es contribuyente del artículo 42 N°1 de la Ley de la Renta y/o que tales fondos no fueron deducidos en su oportunidad de la base imponible del impuesto de segunda categoría, no deben ser afectados con el impuesto a que se refiere el artículo 42 bis N° 3 de la Ley de la Renta. Asimismo, se ha señalado que el procedimiento de recuperación del impuesto que necesariamente debe retener la AFP al momento del retiro, en los casos en que no corresponda que ellos paguen el impuesto único por las circunstancias ya expresadas, y en la medida que haya sido enterado en arcas fiscales, es el establecido en el artículo 126 del Código Tributario, caso en el cual el contribuyente podrá solicitar la restitución de las sumas pagadas indebidamente, dentro del plazo de tres años contados desde el acto o hecho que le sirva de fundamento. 6.- Finalmente, cabe señalar que, conforme lo expresa el Oficio N°2731, de 2007, ya citado, los contribuyentes que no se encuentren afectos al impuesto único del N°3 del artículo 42 bis de la Ley de la Renta, por no haber hecho uso del beneficio tributario por concepto de Ahorro Previsional Voluntario a que se refiere dicho precepto legal, por la rentabilidad que obtengan de los fondos a retirar que les informen las instituciones administradoras, conforme lo establecido en el artículo 22 del D.L. N°3.500, quedarán afectos a las normas generales de la ley del ramo, rentas que la institución deberá informar al Servicio a través de la Declaración Jurada pertinente que diga relación con el tipo de rentabilidad de que se trate. Para estos efectos, el referido artículo 22 señala en su inciso final que la renta que se determine tendrá el mismo tratamiento tributario que para el mayor valor por el rescate de fondos mutuos dispone el artículo 19 del Decreto Ley N°1.328, de 1976. 7.- En consecuencia, dando respuesta a su consulta, cabe concluir que el 15% retenido por la AFP o institución administradora de los fondos de APV, respecto del APV que usted efectuó en relación con los ingresos que obtuvo de sus honorarios clasificados en el artículo 42 N°2 de la LIR, sin haber cotizado en una AFP por tales rentas, en los casos que los retiros no se deban afectar con el impuesto único del artículo 42 bis N°3 de la LIR por no haber hecho uso del beneficio tributario en los términos señalados en el numeral 3 precedente, podrá recuperarse mediante una petición administrativa de devolución fundada en el artículo 126 del Código Tributario. Se hace presente que la jurisprudencia administrativa que ha sido citada en la presente respuesta, puede ser consultada en la página web de este Servicio, www.sii.cl, link “Legislación, Normativa y Jurisprudencia”. Saluda atte. a Ud. CLAUDIO AMBIADO ARAYA DIRECTOR REGIONAL XV DIRECCION REGIONAL SII