Presentación de PowerPoint - La Comunidad Publicitaria

Anuncio

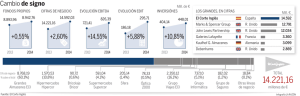

INVERSIÓN PUBLICITARIA 2012 28 DE FEBRERO 2012 NOTICE: Proprietary and Confidential All the content of this document (text, figures, lists, financial information, graphics, design, diagrams, as well as other graphic elements and/or audio and videos), whichever the format used (paper or electronic), is confidential and proprietary to Havas Media Group. This document includes ideas and information based on the experience, know-how, intellectual/creative effort of Havas Media Group. For these reasons, this material shall not be used, reproduced, copied, disclosed, transmitted, transformed, commercialized or communicated, in whole or in part, neither to third parties nor to the public, without the express and written consent of Havas Media Group. Havas Media Group © All rights reserved This presentation is not a contractual proposal and has no binding effects for any Havas Media Group company until a final and written contract is entered into between the parties. TOTAL MEDIOS INVERSIÓN REAL ESTIMADA Inversión Real Estimada Total Medios en Millones de Euros 2011 2012 − Medios Convencionales 5.497 -15,8% 4.630 − Medios No Convencionales 6.556 -5,0% 6.229 − TOTAL INVERSIÓN 12.053 -9,9% 10.859 La inversión publicitaria total (medios convencionales + medios no convencionales) ha decrecido en un -9,9% 4 Inversión Real Estimada 2011 Convencionales 5.497,1 mill. € 45,6% 54,4% No Convencionales 6.556,9 mill. € 2012 Convencionales 4.630,0 mill. € Los Medios No Convencionales han ganado tres puntos de participación 5 42,6% 57,4% No Convencionales 6.228,8 mill. € Inversión Real Estimada por Medios Medios convencionales Cine Diarios Dominicales 766,3 -20,8 967,0 -10,1 52,0 -22,5 67,1 -8,1 Exterior 326,3 -17,3 394,8 -4,2 Internet 880,5 -2,1 899,2 3,0 Enlaces patrocinados 462,5 0,6 459,9 Formatos gráficos 418,0 -4,9 439,3 Radio 453,5 -13,6 524,9 -4,3 Revistas 313,7 -17,7 381,1 -6,4 1.815,3 1.643,9 126,8 43,1 1,5 -18,9 -16,8 -36,0 -28,4 -25,0 2.237,2 1.977,0 198,0 60,2 2,0 -4,1 4.630,0 -15,8 5.497,1 -4,0 Televisión TV's. nacionales en abierto TV's autonómicas Canales de pago TV 's locales Total Medios convencionales 6 2012 % inc. 12/11 22,5 -12,7 % Inc. Estimación 2011 HVM 2013 25,8 -9,3 Datos en millones de euros Inversión Real Estimada. Evolución medios convencionales 2007-2012 2007 2008 2009 2010 2011 2012 Total TV 43,4% 43,4% 42,2% 42,2% 40,7% 39,2% Total Prensa 34,4% 31,4% 29,2% 27,2% 25,7% 24,4% Resto Medios 22,2% 25,2% 28,6% 30,6% 33,6% 36,3% • La televisión ha bajado en cuatro puntos y dos décimas desde 2007 • Continúa la caída de la participación de Prensa, que acumula una bajada de 10 puntos en los últimos 6 años. • Crecimiento sostenido del grupo Resto de Medios, debido fundamentalmente a la evolución de Internet a lo largo de los últimos años 7 Inversión Real Estimada por Medios. Medios no convencionales 8 Medios No Convencionales Patroc., mecenaz., mark. social y RSC Patrocinio deportivo Animación punto de venta Anuarios, guías y directorios Buzoneo/folletos Catálogos Ferias y exposiciones Juegos promocionales Mailing personalizado Marketing móvil (excluido Internet) Marketing telefónico P.L.V., merchandising, señalización y rótulos Public. de empresas: revistas, boletines, memorias 2012 397,7 335,0 70,9 156,3 641,6 49,3 64,2 27,9 1.881,6 30,2 1.157,7 1.285,3 22,1 %12/11 2011 -18,3 486,8 -20,4 420,9 3,2 68,7 -8,8 171,4 -10,6 717,7 -11,3 55,6 -11,0 72,2 -9,5 30,9 -1,7 1.914,1 -17,5 36,6 1,5 1.140,6 0,7 1.276,3 Regalos publicitarios Tarjetas de fidelización Total Medios No Convencionales 80,1 28,9 6.228,8 -29,4 113,5 3,1 28,0 -5,0 6.555,9 -2,9 22,7 TOTAL MEDIOS INVERSIÓN CONTROLADA Inversión controlada por Sector Automoción Finanzas Distribución y restauración Belleza e higiene Alimentación Cultura, enseñ., med. comun. Telecomunicaciones e Internet Varios Servicios públicos y privados Transporte, viajes y turismo Bebidas Deportes y tiempo libre Juegos y apuestas Textil y vestimenta Salud Hogar Energía Construcción Limpieza Objetos personales Equipos de oficina y comercio Industrial, mat. trabajo, agrope. Tabaco 10 Datos en millones de euros 412,6 399,9 394,2 377,8 304,5 295,5 283,3 236,4 207,9 179,8 155,3 102,9 100,5 83,7 74,6 69,0 64,0 59,1 49,9 46,5 32,3 13,4 Inversión controlada por Sector media inv. controlada: -16,4% Equipos de oficina y comercio Juegos y apuestas Finanzas -5,7 Textil y vestimenta -9,9 Automoción -12,6 Distribución y restauración -12,9 Salud -13,9 Belleza e Higiene -14,2 Energía -14,6 Alimentación -16,2 -16,4 Objetos personales -17,3 Construcción -18,3 Transportes, viajes y turismo -19,1 Deportes y tiempo libre -19,7 Industrial, mat. trabajo, agrope -19,7 Cultura, enseñ., medios comun. -20,0 Limpieza -21,3 Telecomunicaciones e Internet -22,8 Bebidas -23,8 Servicios públicos y privados -27,9 Varios -31,6 Hogar 11 9,4 2,9 Inversión controlada. Ranking por Grupo Anunciantes Grupos de Anunciantes 2012 2011 % incr. 1 GRUPO EL CORTE INGLES 154,9 174,3 -11,1 2 PROCTER & GAMBLE ESPAÑA, S.A. 105,1 121,9 -13,8 3 L OREAL ESPAÑA, S.A. 79,7 92,2 -13,6 4 GRUPO VOLKSWAGEN 76,6 85,1 -10,0 5 GRUPO TELEFONICA 69,1 113,3 -39,0 6 VODAFONE ESPAÑA, S.A. 62,1 59,7 4,1 7 ING GROUP 58,0 57,1 1,6 8 GRUPO PSA PEUGEOT CITROEN AUT.ESP. 57,4 60,0 -4,3 9 GRUPO DANONE 45,7 50,0 -8,7 10 GRUPO BANKINTER 43,6 47,0 -7,3 752,2 860,6 -12,6 Total 10 primeros • Tan sólo 2 de los 10 primeros grupos de anunciantes incrementan su inversión respecto al año anterior, mientras que 8 la disminuyen. • El primer grupo anunciante en 2012 es el Grupo El Corte Inglés, con una inversión total de 154,9 millones de euros, que supone el 3,9% del total de la inversión publicitaria controlada de España. • En su conjunto, los 10 primeros grupos suponen el 19,1% de la inversión total controlada. 12 Datos en millones de euros Inversión controlada. Ranking 20 Primeros Anunciantes Anunciantes 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 PROCTER & GAMBLE ESPAÑA,S.A. EL CORTE INGLES, S.A. L OREAL ESPAÑA, S.A. TELEFONICA,S.A.U. VODAFONE ESPAÑA, S.A.U. VOLKSWAGEN-AUDI ESPAÑA,S.A. ING DIRECT,N.V.,SUCURSAL EN ESPAÑA DANONE,S.A. ORGANIZACION NACIONAL CIEGOS ESPAÑ. VIAJES EL CORTE INGLES,S.A. FRANCE TELECOM ESPAÑA,S.A. LINEA DIRECTA ASEGURADORA,S.A. PEUGEOT ESPAÑA,S.A. RENAULT ESPAÑA COMERCIAL,S.A. VERTI ASEGURADORA,CIA.SEG.REASEG.SA RECKITT BENCKISER SDAD.ESTATAL LOTERIAS APUEST.ESTADO PUIG, S.L. UNILEVER ESPAÑA,S.A. AUTOMOVILES CITROEN ESPAÑA,S.A. Total 20 primeros anunciantes 13 Datos en millones de euros 2012 2011 % incr. 105,1 86,9 79,6 67,4 62,1 61,1 57,8 42,2 41,3 39,5 39,3 35,0 31,2 31,0 30,1 29,9 27,9 27,5 26,4 26,3 121,9 99,6 92,1 113,2 59,7 65,8 56,8 46,8 42,6 48,9 49,0 46,8 30,0 34,5 25,7 35,2 28,7 28,4 33,0 30,0 -13,8 -12,8 -13,6 -40,5 4,1 -7,1 1,7 -9,8 -2,9 -19,3 -19,8 -25,2 3,9 -10,1 17,4 -15,1 -2,6 -2,9 -20,1 -12,4 947,7 1.088,7 -13,0 Inversión controlada. Estacionalidad Medios Convencionales Media: 8,33% • El bache estacional del verano ha quedado en la práctica reducido al mes de agosto. • Los máximos volúmenes de inversión del año se producen en mayo/ junio y en octubre/ diciembre. enero 7,8% febrero 7,7% marzo 8,9% abril 8,5% mayo 8,9% junio 9,6% julio 8,7% agosto 6,7% septiembre 7,6% octubre 8,5% noviembre 8,5% diciembre 8,6% TELEVISIÓN Inversión en TV. Total Publicidad Cadenas Total TV Grupo Tele 5 Grupo Antena 3 tv (*) Grupo La Sexta (*) Disney Channel Resto TV. nacionales en abierto Total TV. nacional en abierto Total TV. autonómicas Total canales pago Total TV local 2.012 2.011 1.815,3 2.237,2 821,5 975,0 639,0 681,5 115,0 255,0 26,3 29,0 42,1 36,5 0,0 0,0 1.643,9 1.977,0 0,0 0,0 126,8 198,0 0,0 0,0 43,1 60,2 0,0 0,0 1,5 2,0 % '12/'11 Cuota '12 Cuota '11 -18,9 -15,7 -6,2 -54,9 (**) 15,6 100,0 45,3 35,2 6,3 1,4 2,3 100,0 43,6 30,5 11,4 1,3 1,6 -16,8 90,6 88,4 -36,0 7,0 8,9 -28,5 2,4 2,7 -25,0 0,1 0,1 (*) Grupo La Sexta incluye la inversión del periodo enero-septiembre 2012. A partir del 1 de octubre se incluye en Grupo Antena 3 tv. (**) La nueva cifra declarada para 2011 por Disney Channel son 33,8 mill. de €, lo que supone una bajada en 2012 del 22,2%. 16 Datos en millones de euros Inversión en TV. Total Publicidad (Participación según operadores) % audiencia (*) Otras (resto, locales...) Canales de pago 2,9 % inversión 0,1 0,03 2,4 0,38 7,0 0,71 6,2 Autonómicas 9,8 3,7 0,48 Resto tv. nac. en abierto 7,7 6,3 0,78 «Grupo La Sexta» 8,0 35,2 «Grupo Antena 3» «GrupoTele 5» TVE (*) Fuente Kantar Media. (Audiencia total ind. 4+ España) 1,92 18,3 28,2 45,3 17 ratio inv./aud. 18,9 1,60 Inversión en TV. Total Publicidad por tipos TV Anunciantes Tv. Nacion. % Tv. Auton. % Tv. de Pago % 1 PROCTER & GAMBLE ESPAÑA,S.A. 79,7 69,6 87,3 9,0 11,3 1,1 1,4 2 L OREAL ESPAÑA, S.A. 63,6 60,0 94,3 3,1 4,9 0,5 0,8 3 DANONE,S.A. 40,7 30,7 75,3 7,6 18,6 2,5 6,1 4 RECKITT BENCKISER 31,2 22,0 70,6 7,9 25,4 1,3 4,0 5 VODAFONE ESPAÑA, S.A.U. 30,9 29,6 96,0 1,1 3,4 0,2 0,5 6 VOLKSWAGEN-AUDI ESPAÑA,S.A. 27,3 25,4 93,1 1,3 4,7 0,6 2,2 7 TELEFONICA,S.A.U. 26,5 23,2 87,6 2,9 11,1 0,4 1,3 8 ING DIRECT,N.V.,SUCURSAL EN ESPAÑA 25,8 25,6 98,9 0,3 1,1 0,0 0,0 9 FRANCE TELECOM ESPAÑA,S.A. 25,2 24,2 95,8 0,6 2,4 0,5 1,8 10 EL CORTE INGLES, S.A. 23,1 21,3 92,4 1,5 6,4 0,3 1,3 11 NESTLE ESPAÑA,S.A. 22,2 19,6 88,5 1,5 7,0 1,0 4,5 12 UNILEVER ESPAÑA,S.A. 20,2 19,2 95,2 0,2 1,2 0,7 3,6 13 PUIG, S.L. 19,9 14,9 75,0 3,1 15,5 1,9 9,5 14 MUTUA MADRILEÑA AUTOMOVILISTA, S.A. 18,1 17,6 97,2 0,1 0,8 0,4 2,0 15 NUTREXPA, S.L. 17,8 14,9 83,7 1,8 10,2 1,1 6,1 472,2 417,8 88,5 42,2 8,9 12,2 2,6 1.813,8 1.643,9 90,6 126,8 7,0 43,1 2,4 Total 15 primeros anunciantes Total TV 18 Total Tv Datos en mill. de euros DIARIOS Gratuitos 28,7% -21,1% Nacionales 4,4% 5,6% 2,4% 20 Económicos -22,0% Económicos 58,9% -48,9% Deportivos Nacionales Gratuitos Diarios ha tenido en 2012 un decrecimento del -20,8% Regionales Inversión diarios por clase de soporte -17,8% -13,5% Deportivos Regionales Ranking Anunciantes de Diarios Anunciantes % s.total nº pags. publicidad 1 VIAJES EL CORTE INGLES,S.A. 24.561.095 3,2% 7.925 2 EL CORTE INGLES, S.A. 22.206.427 2,9% 8.401 3 VOLKSWAGEN-AUDI ESPAÑA,S.A. 7.906.827 1,0% 3.390 4 NAUTALIA VIAJES, S.L. 6.921.860 0,9% 1.739 5 TELEFONICA,S.A.U. 6.714.000 0,9% 2.465 6 VIAJES HALCON,S.A.U. 6.358.460 0,8% 2.328 7 VIAJES IBERIA, S.A. 5.633.957 0,7% 1.836 8 LINEA DIRECTA ASEGURADORA,S.A. 4.977.095 0,6% 1.464 9 VODAFONE ESPAÑA, S.A.U. 4.953.722 0,6% 1.718 4.732.142 0,6% 2.219 94.965.585 12,4% 33.485 766.254.078 100,00% 521.615 10 AUTOMOVILES CITROEN ESPAÑA,S.A. Total 10 primeros anunciantes Total Diarios 21 inv. 2012 € DOMINICALES Inversión Dominicales Título Evol. ’12/’11 mill.€ EPS+Dominical 10,9 20,9% -25,6% XL Semanal 6,8 13,2% -37,9% Yo Dona 6,4 12,2% -16,1% Magazine 4,4 8,5% -35,4% S_Moda 3,8 7,3% 140,5% Mujer Hoy 3,4 -25,8% El Mundo Magazine 3,2 6,6% 6,1% Resto 13,1 25,2% -27,2% -20,5% Dominicales ha registrado en 2012 una evolución del -22,5% 23 Estacionalidad Dominicales Estacionalidad de la Inversión • Hay dos períodos muy marcados de mayor inversión en dominicales: de marzo a junio y de octubre a diciembre • El comienzo del año y el período estival presentan una significativa caída de la inversión ene Total medios 7,8 Dominicales 4,9 24 feb 7,7 5,7 mar 8,9 9,4 abr may jun 8,5 8,9 9,6 9,4 8,6 10,1 jul 8,7 7,2 ago 6,7 3,9 sep 7,6 8,5 oct 8,5 9,3 nov dic 8,5 8,6 9,9 13,1 REVISTAS Inversión Revistas. Por tipo de Revista. CLASE DE SOPORTE % total rev, Resto Clases Soporte FEMENINAS 76,3 24,3 REVISTAS DEL CORAZON 52,0 16,6 AUTOMOVILISMO 26,3 8,4 21,3% DECORACION-DISEÑO-MUEBLES 23,3 7,4 MASCULINAS 14,7 4,7 DEPORTIVAS, CAZA Y PESCA 12,2 3,9 MOTOS 11,9 3,8 VIAJES Y TURISMO 11,5 3,7 MATERNIDAD 9,6 3,1 INFORMACION GENERAL 9,1 2,9 Resto Clase de Soporte 66,7 21,3 313,7 100,0 78,7% TOTAL REVISTAS 26 Inv. 2012 (mill. €) Inversión Revistas. Por sector. Belleza e higiene Automoción Textil y vestimenta 24,1 Distribución y restauración 19,8 Objetos personales 16,4 Cultura, enseñ., medios comun.. 15,5 Hogar 13,6 Alimentación 12,8 Deportes y tiempo libre 12,5 Finanzas 11,5 Servicios públicos y privados 9,8 Varios 9,0 Bebidas 8,9 Transporte, viajes y turismo 6,8 Telecomunicaciones e Internet 6,3 Salud 6,0 Construcción 4,0 Equipos de oficina y comercio 3,2 Energía 2,3 Industrial, mat. trabajo, agrope. 1,7 Limpieza 0,1 Juegos y apuestas 27 Datos en mill. de euros 56,8 37,4 35,2 Estacionalidad Revistas Estacionalidad de la Inversión • La estacionalidad de la inversión publicitaria en revistas es bastante acusada • El segundo trimestre es el más alto del año (29,4%), seguido por el cuarto trimestre (28,4%) • En el otro extremo, el tercer trimestre sólo supuso el 20,3%, y el primero el 22,0% ene feb mar abr may jun Total medios 7,8 7,7 8,9 8,5 9,6 8,7 6,7 7,6 8,5 8,6 6,5 6,5 9,0 9,6 10,6 9,2 7,7 4,6 8,0 10,0 9,2 9,2 Revistas 28 8,9 jul ago sep oct nov dic 8,5 RADIO Distribución de la inversión según programación 2011 2012 convencional fórmula 30 66,6% 33,4% 250,2 mill. € 125,7 mill.€ 66,5% 33,5% Inversión Radio. Por grupos de Cadena 2012 % inc. ’12/’11 % participación Grupo SER 47,8% 2011 % participación -10,1% 49,0% Grupo COPE -2,2% Grupo Onda Cero 22,1% 20,8% Grupo Radio Blanca -7,6% Punto Radio RAC 1 Radio Marca Catalunya Radio 31 20,9% 2,2% 2,0% 2,0% 1,8% 1,1% -10,9% -15,0% 5,2% -2,8% -20,8% 20,9% 2,3% 2,2% 1,8% 1,7% 1,3% Concentración de marcas por sector Inversión 376,0 Estacionalidad de la Inversión 10.230 mill € 16,8% Nº marcas Finanzas Cult., ens., y med. comun. 13,3% 6,2 % 27,9 % Distr. y restaur. 12,7 % 15,8% Serv. públ. y privados 11,3 % 9,9 % 8,8 % 32 Juegos y apuestas Automoción 7,0 % Tte. viajes y turismo 20,2 % Resto 10,9 % 1,0% 7,9% 8,5 % 22,7% CINE Cine. Ranking anunciantes Inv. 2012 € 34 %s/total 1 VODAFONE ESPAÑA, S.A.U. 2.428.612 10,8% 2 CIA.SERV.BEB.REFRESC.SL(COCA COLA) 1.988.856 8,8% 3 SDAD.ESTATAL LOTERIAS APUEST.ESTADO 1.982.223 8,8% 4 YOUZEE ENTERTAINMENT ESPAÑA, S.L. 1.579.049 7,0% 5 CAMPOFRIO ALIMENTACION, S.A. 1.139.868 5,1% 6 BANCO SANTANDER,S.A. 909.594 4,0% 7 COTY ASTOR, S.A. 766.375 3,4% 8 VISA INTERNACIONAL 743.753 3,3% 9 TELEFONICA,S.A.U. 555.081 2,5% 10 SAMSUNG ELECTRONIC IBERIA, S.A. 527.526 2,3% TOTAL 10 PRIMEROS ANUNCIANTES 12.620.937 56,1% TOTAL CINE 22.511.967 100,0% EXTERIOR Inversión Exterior. Distribución por tipo 326,3 mill € evolución ’12/’11: -17,3% inversión total real estimada: Transporte 70,7 mill.€ 21,7% Monopostes 18,1 mill.€ 5,5% Luminosos 10,9 mill.€ 3,3% Mob. ext.+int.+cab Lonas 155,6 mill.€ 12,1 mill.€ 47,7% 3,7% Otros Carteleras 52,2 mill.€ 16,0% 36 6,8 mill.€ 2,1% Variación inversión exterior por soporte Evolución total medio ‘12/’11: Mob. exterior+interior+cabinas Transporte Carteleras Monopostes Lonas 37 -17,3 % -15,5% -20,1% -11,9% -10,1% -4,5% Luminosos -19,5% Otros -59,2% Ranking Anunciantes Exterior Anunciantes 1 VODAFONE ESPAÑA, S.A.U. 2 15.531.343 5,6% TELEFONICA,S.A.U. 9.318.340 3,3% 3 FRANCE TELECOM ESPAÑA,S.A. 9.295.984 3,3% 4 VOLKSWAGEN-AUDI ESPAÑA,S.A. 7.726.336 2,8% 5 L OREAL ESPAÑA, S.A. 6.149.217 2,2% 6 EL CORTE INGLES, S.A. 5.544.454 2,0% 7 TOYOTA ESPAÑA,S.L.U. 4.441.455 1,6% 8 HISPANO FOXFILM, S.A.E. 4.384.093 1,6% 9 PUNTO FA, S.L.UNIPERSONAL 4.230.088 1,5% 4.085.579 1,5% 70.706.889 25,4% 278.470.470 100,0% 10 UNIVERSAL PICTURES INTER.SPAIN,S.L. Total 10 primeros anunciantes Total Exterior 38 2012 % s.total INTERNET Internet. Inversión controlada. Participación por Sectores 320,4 Cult., ens., med. com 5,2% mill. € Distrib. y restauración 7,0% Serv. públ. y privados Construcción 4,8% 4,0% Tte., viajes y turismo 4,0% Telecom. e Internet 12,2% Resto sectores 15,6% Automoción 12,4% 2012 40 Varios 12,7% Finanzas 22,1% Inversión Internet. Ranking Anunciantes Anunciantes 1 ING DIRECT,N.V.,SUCURSAL EN ESPAÑA 17.692.606 5,5% 2 TELEFONICA,S.A.U. 17.435.543 5,4% 3 BANCO ESPAÑOL DE CREDITO, S.A. 9.568.556 3,0% 4 PROCTER & GAMBLE ESPAÑA,S.A. 9.239.203 2,9% 5 VOLKSWAGEN-AUDI ESPAÑA,S.A. 8.101.717 2,5% 6 AMBAR MEDLINE S.L.U. 6.467.636 2,0% 7 VODAFONE ESPAÑA, S.A.U. 5.100.780 1,6% 8 EL CORTE INGLES, S.A. 4.703.870 1,5% 9 PEUGEOT ESPAÑA,S.A. 4.353.281 1,4% 3.655.105 1,1% 86.318.297 26,9% 320.424.845 100,0% 10 BBVA,S.A. Total 10 primeros anunciantes Total Internet 41 inv. 2012 € % s.total THANK YOU