SINDICO PRESENTA INFORME ART. 35 L.C. ADJUNTA LEGAJO

Anuncio

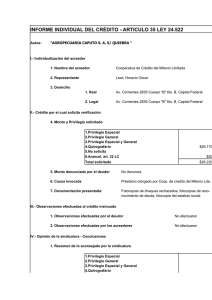

SINDICO PRESENTA INFORME ART. 35 L.C. ADJUNTA LEGAJO.Señor Juez: MARTHA MAGDALENA COMBA, Contadora Pública, en mi carácter de síndico, manteniendo el domicilio constituido, en autos caratulados: “EGAM S.A. S/ QUIEBRA”, a V.S. con todo respeto digo: Que vengo a presentar el informe individual de créditos previsto por el art. 35 de la Ley Concursal. Se adjunta el dictámen y legajo correspondiente a la solicitud de verificación presentada por el acreedor A.F.I.P.- D.G.I. Se agregue el presente informe a los autos respectivo y se ponga a disposición de los interesados.SERA JUSTICIA DATOS DEL PEDIDO DE VERIFICACION: NOMBRE DEL ACREEDOR: ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS- DIRECCION GENERAL IMPOSITIVA DOMICILIO REAL: Carlos Pellegrini 53 Piso 10º de la Ciudad Autónoma de Buenos Aires DOMICILIO CONSTITUIDO: Carlos Pellegrini 53 Piso 10º de la Ciudad Autónoma de Buenos Aires PERSONERIA: Por presentante PRESENTANTE: Dr. Enrique H. Rebasti --------------------------------------------------------------------------------------------------------------IMPORTE SOLICITADO: Arancel art. 32 L.C. PRIVILEGIO PRETENDIDO: Quirografario- con privilegio general CAUSA INVOCADA: Tributos fiscales y previsionales DOCUMENTACION PRESENTADA: − − − − − − − − − Solicitud de verificación Resolución 185/01 Detalle de deuda Certificado de deuda Requerimiento Acta de Infracción Detalle del cálculo de deuda determinada Boletas de deuda Declaración Jurada IMPUGNACIONES: no se presentaron DICTAMEN: $ 350.752,09 $ 50,00 La acreencia insinuada tiene su origen en la deuda que tiene la fallida correspondiente a dos conceptos distintos: a) Deuda Impositiva: Impuesto a las Ganancias: por multa caducidad del Dto. 932/93, por un monto total de $ 28.665,23 de los cuales corresponden la suma de $ 2.487,40 en concepto de capital y la suma de $ 26.177,83 en concepto de intereses. Impuesto al Valor Agregado por caducidad del Dto. 932/93 y declaraciones juradas de marzo y agosto de 1996; y octubre de 1996 a setiembre de 1997, por un monto total de $ 84.994,49 de los cuales corresponden la suma de $ 12.778,91 en concepto de capital y la suma de $ 72.215,58 en concepto de intereses. b) Deuda Previsional: Conforme a la documentación acompañada correspondiente al Régimen Nacional de Recaudación Previsional por un monto total de $ 237.092,36, de los cuales corresponden la suma de $ 46.430,83 en concepto de capital y la suma de $ 190.661,53 en concepto de intereses y multas, por el período comprendido entre junio de 1995 y mayo de 2005. Del total indicado en el párrafo anterior, se deduce la suma de $ 1.662,04 en concepto de capital y la suma de $ 4.418,25 en concepto de intereses correspondiente a aportes y contribuciones incluidos en las boletas de deuda de fecha 10/6/05, correspondientes al período agosto de 1996 a noviembre de 1997, que se encontrarían duplicadas, no acompañando el insinuante, a que personal pertenece. En relación a la multa reclamada por el organismo fiscalizador en la acta de infracción 67.313-7-2, la misma fue aplicada con posterioridad a la declaración de quiebra. En tal inteligencia respecto del rubro reclamado, entiende la suscripta que corresponde reducir la multa aplicada a la fallida con posterioridad a la sentencia de quiebra, pues el estado falencial hace imposible legal y fácticamente el cumplimiento de las obligaciones del deudor e impiden el ejercicio discrecional de las facultades punitivas. Por lo tanto, conforme el art. 6º, inc. b), de la RG (AFIP) 1566, se reducirá la multa a la mitad del importe de su valor; en consecuencia, el importe a deducir de la multa es de $ 53.270,51. En base a la documentación acompañada y el carácter de instrumento público que reviste (art. 979, inc. 2º y 5º, Cód. Civil), y no existiendo elementos que controviertan, se aconseja la verificación pretendida por la suma total de $ 291.451,28 con la siguiente graduación: la suma de $ 60.035,10 con privilegio general (art. 246, inc. 2º y 4º L.C.) por corresponder al capital; la suma de $ 231.366,18 con carácter quirografario por tratarse de intereses y multas; y la suma de $ 50,00 en concepto de arancel oblado por art. 200 L.C., a favor de ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS- DIRECCION GENERAL IMPOSITIVA RESUMEN: MONTO SOLICITADO Con privilegio general Con carácter quirografario Arancel art. 32 L.C. $ 75.394,85 $ 275.407,24 $ 50,00 MONTO RECHAZADO $ 59.350,80 MONTO ACONSEJADO VERIFICAR Con privilegio general Con carácter quirografario Gastos del concurso $ 60.035,10 $ 231.366,18 $ 50,00