contestación

Anuncio

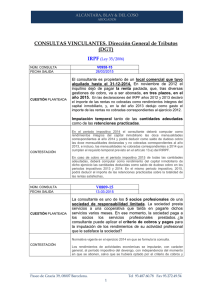

SÍNTESIS DIARIA.26/10/2009 CONSULTAS VINCULANTES. Dirección General de Tributos (DGT) IS ( RD Leg 4/2004) V1569-09 NÚM. CONSULTA FECHA SALIDA 30-06-2009 Seguro de vida suscrito a favor de trabajador por una CUESTIÓN PLANTEADA socidad. Cobro del seguro contratado por la sociedad (tomadora y beneficiaria) y pago del premio de jubilación al trabajador. CONTESTACIÓN Asimismo, por otro lado, la consultante no parece que se haya deducido fiscalmente cantidad alguna ni por el seguro contratado, ni por la retribución a largo plazo que el premio de jubilación comporta, de manera que en el cobro del seguro de vida, la consultante obtendrá un resultado por la diferencia entre el importe de las primas satisfechas y la cantidad cobrada. Por lo tanto, el gasto contable por el premio de jubilación, en tanto en cuanto se trate de una retribución del personal, y en la medida en que no representen retribución de fondos propios, es deducible fiscalmente en el período impositivo en que se abone de conformidad con el apartado 5 del artículo 19 del TRLIS. V1367-09 NÚM. CONSULTA FECHA SALIDA 10-06-2009 CUESTIÓN PLANTEADA Régimen de estimación directa. Libertad de amortización con mantenimiento de empleo: adquisición inmueble para oficinas. Los elementos objeto de inversión deben tener la naturaleza contable de inmovilizado material o de inversiones inmobiliarias y, CONTESTACIÓN esos mismos elementos cualquiera que haya sido su calificación contable, deben ser nuevos y, además, todos ellos deben estar afectos a actividades económicas. V0451-09 NÚM. CONSULTA FECHA SALIDA 05-03-2009 Calificación contable de un inmueble de una comunidad CUESTIÓN PLANTEADA de bienes a efectos de la aplicación de la deducción por reinversión de beneficios extraordinarios. No obstante, en el caso particular planteado en esta consulta es necesario tener en consideración la relación existente entre la actividad que desarrolla la consultante así como la comunidad de bienes, en el sentido de que si ambas son coincidentes y los medios materiales y personales de la consultante se aplican a la gestión de la actividad de la comunidad como prolongación de la actividad propia de arrendamiento de la consultante, el cumplimiento de los requisitos de medios de organización mínimos de la comunidad se CONTESTACIÓN entienden cumplidos por la afectación de los propios medios de la entidad consultante y, por tanto, la adquisición de los inmuebles objeto de consulta en régimen de copropiedad a través de la comunidad se entiende que está afecto a la actividad económica de arrendamiento, en cuyo caso, podría entenderse como materialización de la reinversión a efectos de la deducción establecida en el art.42 TRLIS, en la medida en que se cumplan los demás requisitos exigidos al efecto. 1 SÍNTESIS DIARIA.26/10/2009 IVA (Ley 37/1992) V0964-09 NÚM. CONSULTA FECHA SALIDA 05-05-2009 Entidad de crédito que aplica prorrata especial. Resulta CUESTIÓN PLANTEADA adjudicataria, mediante la figura de la dación en pago de deuda, de determinados bienes de naturaleza inmobiliaria. CONTESTACIÓN El que paga una deuda con un inmueble podrá renunciar a la exención en IVA, a petición del banco, siempre que se trate de un almacén, oficina o plaza de garaje La entidad de credito podrá pedir al transmitente del bien inmueble que renuncie a la exención y repercuta el tributo al adquirente, el cual podrá deducirlo íntegramente. IRPF ( Ley 35/2006) V1039-09 NÚM. CONSULTA FECHA SALIDA 11-05-2009 CUESTIÓN PLANTEADA Aportaciones al plan de pensiones durante 2008, tras la jubilación CONTESTACIÓN Por tanto, una vez acaecida la contingencia de jubilación se podrá seguir realizando aportaciones a planes de pensiones para la contingencia de jubilación, siempre y cuando no se haya iniciado el cobro de la prestación correspondiente a dicha contingencia. A partir del momento en que se inicie dicho cobro, las aportaciones únicamente podrán destinarse a las contingencias de fallecimiento y dependencia. En la medida en que la aportación se adapte a lo expuesto anteriormente, tal aportación podrá ser objeto de reducción en la b.i. general del IRPF del partícipe, teniendo en cuanta los límites máximos de reducción establecidos en los art.50 y 52 Ley 35/2006. V1377-09 y 1417-09 NÚM. CONSULTA FECHA SALIDA 10-06-2009/17-06-2009 CUESTIÓN PLANTEADA El autónomo dependiente en el IRPF CONTESTACIÓN Las remuneraciones que estos trabajadores perciban tendrán la consideración de rendimientos de actividades económicas. En cuanto a la retención que la entidad que lo emplee debe realizar, Tributos recuerda que debe ser del 15% sobre los ingresos íntegros satisfechos, aunque podrá ser del 7% en los tres primeros años de actividad del Trade. El ETA prevé el derecho del Trade a una indemnización cuando la resolución del contrato sea por voluntad cliente sin causa justificada. Al respecto, la consulta subraya que la Ley del IRPF declara exentas sólo las indemnizaciones establecidas con carácter obligatorio en el ET. Sin embargo, Tributos objeta que el Trade no es un trabajador por cuenta ajena, por lo que no le es de aplicación el ET. Además, añade, la cuantía de su indemnización se pacta en contrato individual o en el acuerdo de interés profesional, por lo que su indemnización no estará exenta de IRPF. 2