Perspectivas macroeconómicas Situación internacional favorable

Anuncio

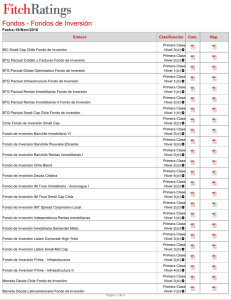

Perspectivas macroeconómicas Rodrigo Valdés Marzo 14, 2013 Situación internacional favorable Precio del cobre elevado (al que nos estamos habituando) cts. US$/lb 500 400 300 200 100 0 1996 1998 2000 2002 2004 2006 Precio de referencia 2008 2010 2012 Precio efectivo Source: Central Bank, MoF Chile, BTG Pactual 3 Política monetaria hiper laxa influye en todos los mercados Rendimiento bonos EE.UU. (%) VIX (volatilidad implícita S&P 500) 4 16 3 12 10 2 8 70 60 50 1 6 4 0 2 0 1953 90 80 14 40 30 20 -1 1958 1963 1968 1973 1978 1983 Nominal (Eje izquierdo) 1988 1993 1998 2003 2008 10 0 2004 Indexada al IPC (eje derecho) 2005 2006 2007 2008 2009 2010 2011 2012 2013 CDS región andina (pb, promedio de países) Spreads corporativos (%) 10 50 8 40 6 30 4 20 2 10 500 400 300 200 100 0 1996 0 1998 2000 2002 2004 Grado inversión (eje izquierdo) 2006 2008 2010 Especulativo (eje derecho) Source: FRED, Bloomberg, BTG Pactual 2012 0 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 4 Riesgos que amenzaban en 2012 se moderan Europa: Ajuste con recesión (y sin tipo de cambio) Cambio acumulado en la tasa de desempleo desde 2001 (pp) 20 15.5 15 10 5 2.3 0 -5 2001 2003 2005 Alemania Source: Eurostat, BTG Pactual 2007 2009 España 2011 -2.5 2013 Italia 6 Europa: Finalmente un mecanismo para enfrentar la crisis Tasas de interés de colocación para PYMEs (%) 7 6 5 4 3 2004 2006 2008 Alemania 2010 España 2012 Italia Source: ECB, BTG Pactual 7 Europa: Aún en contracción Crecimiento del PIB e indicadores coincidentes (%) 1.5 1.0 0.5 0.0 -0.5 -1.0 -1.5 -2.0 -2.5 -3.0 Mar-00 Mar-01 Mar-02 Mar-03 Mar-04 Mar-05 Mar-06 Mar-07 Mar-08 Mar-09 Mar-10 Mar-11 Mar-12 Mar-13 Euro-coin tiempo real Source: Eurostat, Banca DItalia , BTG Pactual GDP (%, q/q) 8 EEUU: Mercado inmobiliario comienza a despertar... Indicadores sector inmobiliario Housing Starts vs. NAHB 4 0.6 0.3 Existing 0.1 New Jan‐12 0.0% Diffusion ‐0.5% MoM ‐1.0% 20% ‐1.5% ‐2.0% 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 0% 2000 Jan‐10 Nov‐11 Mar‐08 May‐06 Jul‐04 Sep‐02 Jan‐99 Nov‐00 Mar‐97 Jul‐93 May‐95 Sep‐91 0 Nov‐89 Mar‐86 Jul‐82 May‐84 0.5% 60% 40% 0.2 Total 0 May‐10 1.0% Diffusion 2 1.5% 80% 0.4 2.5 2.0% 100% 0.5 3 Jan‐88 Existing, Total 3.5 0.5 Jan‐07 120% 0.7 1 Sep‐08 2013 2012 2011 2010 2008 2007 2006 2005 2004 2003 2002 2001 2000 2009 CaseShiller Composite‐20 Houses for sale 4.5 1.5 Jan‐02 0 0 100 Sep‐03 2 10 May‐05 4 20 Jan‐97 6 30 Sep‐98 40 May‐00 8 Jan‐92 Existing 50 Sep‐93 Builders confidence ‐ RHS 600 10 May‐95 Housing starts ‐ LHS New 60 2001 1100 12 May‐90 1600 14 70 Jan‐87 Housing Starts 2100 Month Supply 80 Sep‐88 2600 Source: Bloomberg, BTG Pactual 9 EE.UU: ...y arrastra a la construcción Actividad de la construcción Incidencia en el crecimiento del PIB (%) Construcción / PIB (%) 1.0 7 0.37 0.5 6 0.0 5 -0.5 4 -1.0 3 -1.5 1996 1998 2000 2002 2004 2006 Source: FRED, BTG Pactual 2008 2010 2012 2 1996 1998 2000 2002 2004 2006 2008 2010 2012 10 EE.UU.: Se evita el abismo fiscal, pero hay ajuste Contracción fiscal esperada para 2013 (% del PIB) 5 Sequester 4 3 Bush tax cuts Payroll AMT Beneficios desempleo 2 1 0 Diciembre Hoy Source: IMF, BTG Pactual 11 EE.UU.: Hasta cuándo el relajo cuantitativo y tasas cero? Tasa de desempleo (%) 12 11 10 9 8 7.7 7 6 5 4 3 2 1970 1975 1980 1985 Source: FRED, BTG Pactual 1990 1995 2000 2005 2010 2015 12 Perspectivas para Chile Crecimiento de la actividad toma fuerza Imacec (%) 25 25 20 20 15 15 10 10 5 5 0 0 -5 -5 -10 -10 -15 Jan-06 Jan-07 Jan-08 Jan-09 Jan-10 Imacec s.a. (%, 3m/3m annualized) Source: BCCh, BTG Pactual Jan-11 Jan-12 -15 Jan-13 Imacec (%, y/y) 14 Inflación no sugiere que estemos sobre el límite de velocidad % 12 10 8 6 4 2 0 -2 -4 Feb-03 Feb-04 Feb-05 Feb-06 Feb-07 Feb-08 Feb-09 Feb-10 Feb-11 Feb-12 Feb-13 CPI (%, y/y) CPI excl. alimentos y energía (%, y/y) (72.4% participación) Source: INE, BTG Pactual 15 Pero otros indicadores sí, por ejemplo la tasa de desempleo Desempleo y NAIRU (%) 14 13 12 11 10 9 8 7 6 5 1986 1988 1990 1992 Serie antigua 1994 1996 Serie nueva Source: INE, BCCh, OECD, BTG Pactual 1998 2000 2002 2004 rangos NAIRU - Restrepo (2008) 2006 2008 2010 2012 NAIRU OECD (2011) 16 ...el déficit de cuenta corriente... % del PIB 8 6 4 2 0 -2 -4 -6 -8 3Q03 3Q04 3Q05 3Q06 3Q07 Cuenta corriente / PIB sa (%, 4QMA) Source: Haver, BCCh, BTG Pactual 3Q08 3Q09 3Q10 3Q11 3Q12 Cuenta corriente / PIB (%) 17 ...y también el crédito Crecimiento real del crédito bancario (% y/y, 3mma) 40 30 20 10 0 -10 -20 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Chile Colombia Peru Source: Central Banks, BTG Pactual 18 ...y también el crédito Crecimiento real del crédito bancario (% y/y, 3mma) 40 Nuevo crédito en volumen (último año, pp del PIB) 8 7 30 6 20 5 10 4 3 0 2 -10 1 -20 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Chile Colombia Peru 0 Chile Source: Central Banks, BTG Pactual Desafíos de política macroeconómica Colombia Peru 19 Qué hacer para moderar el crecimiento? • Política fiscal • Política macroprudencial • Política monetaria (e intervención?) 21 Perspectivas macroeconómicas Rodrigo Valdés Marzo 14, 2013