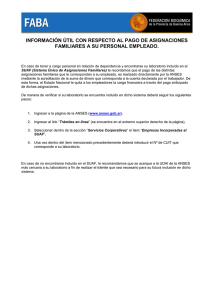

PRESENTACIÓN DE SUAF. Objetivos. Proyecto. Metodología de

Anuncio

PRESENTACIÓN DE SUAF.

Objetivos.

Proyecto.

Metodología de trabajo.

Sustentabilidad en el diseño.

Módulos que lo integran.

Presentación de SUAF

Sistemas de Información

Ejecución Presupuestaria

Contabilidad del Estado

objetivos semejantes pero con distintos tipos de enfoques.

utilizando criterios compatibles de clasificación

“Sistema Único de Administración Financiera”

SUAF

Presentación de SUAF

SUAF

•Sistema Integrado.

•Base de Datos racionalmente organizada.

•Previo Almacenamiento.

•Todos los diferentes tipos de estados financieros que se requieren

de la contabilidad gubernamental.

•Estados técnicamente bien definidos.

•Originados en la misma fuente informativa.

Presentación de SUAF

Objetivos

Objetivo general:

Promover la eficiencia en la

administración de los recursos públicos

sosteniendo el principio de transparencia.

Presentación de SUAF

Estructura antes del SUAF

SEEJEP

Sistema Experto de

Ejecución Presupuestaria

SITES

SGP

Sistema de Tesorería

Sistema de Gestión

Presupuestaria

SIAF

Presentación de SUAF

Estructura antes del SUAF

Como era la estructura antes de SUAF?

Presentación de SUAF

Estructura antes del SUAF

• Información se encontraba físicamente distribuida en

(distintos servidores).

• Cada base de datos tenía su estructura.

• Dificultad para agruparla.

• El SIAF requería de mucha carga manual para

compatibilizarla.

• Misma información en distintas bases de datos.

• Visación manual para evitar datos duplicados.

• Se permitían cambios que los hacían vulnerables.

• Se perdía la transparencia de la información.

Presentación de SUAF

Objetivos

Objetivo Específico:

Eficientizar la generación de información

homogénea, completa, confiable y

oportuna para garantizar la mejor

asignación de los recursos públicos.

Presentación de SUAF

Metodología de trabajo

Presentación de SUAF

Proyecto

Recopilación de Información y

Realización de la Documentación

6 meses

Realización del Desarrollo

=

1 Año

6 meses

Equipos de trabajo fulltime.

Estuvo operativo y en pocos meses estabilizado.

La implementación muy difícil

resistencia al cambio

cambio de mentalidad

modificaciones de datos

necesitaba autorización.

establecieron roles.

ahora

Presentación de SUAF

Proyecto

SUAF

No requiere de instalación en la PC del usuario.

Navegador de Internet/intranet

(I.E). Entorno Web.

Habilitación por usuario para ingreso

(usuario y contraseña).

Implementación en todos los Ministerios

Registro por el método de Partida Doble.

Nuevas

necesidades

incorporadas

Proyecciones y Cupos Financieros.

Explotación de las salidas de información

01/01/2010

Presentación de SUAF

Proyecto

Problemas Surgidos

Problemas con la red (externos).

Creación de área

encargada del

soporte.

Fallas del sistema en principio (internas).

Requerimientos de cambios de funcionalidades.

Crecimiento en forma exponencial.

Redimensionar los servidores.

Presentación de SUAF

Módulos

Módulos que componen el SUAF:

Presentación de SUAF

Principios

Presentación de SUAF

Principios básicos

Equidad:

{

{

{

Registró las operaciones en base a comprobantes.

Extendió los controles presupuestarios a los Fondos

Permanentes.

Homogeneizó el registro de las operaciones

mediante la utilización del Catálogo Único de Bienes

y Servicios.

Presentación de SUAF

Principios básicos

Eficiencia:

{

Integró todos los Sub Sistemas de Admin. Financiera.

{

Sistematizó y Administró las altas, bajas y modif. de Bienes

Inventariables.

{

Implementó el Registro Único de Beneficiarios de Pagos, incluyendo

la gestión de la Tarjeta de Proveedores.

{

Sistematizó el registro de los recursos.

{

Universalizó el Módulo de Tesorería General en todos los Servicios

Administrativos, incluye Liquidador de Impuestos y Registro Único

de Cesiones y Embargos.

{

Visación Electrónica de Ordenados a Pagar.

Presentación de SUAF

Principios básicos

Devengado:

{

{

Es el registro de las operaciones con incidencia

patrimonial, en el momento en que se originan los

derechos u obligaciones.

Incorporó el registro del devengado.

Presentación de SUAF

Principios básicos

Trazabilidad:

{

{

Procedimientos preestablecidos que permiten conocer

el histórico, la ubicación y la trayectoria de un

producto.

Posibilitó el seguimiento integral de las Operaciones a

través de la asociación de comprobantes que

corresponden a la misma operación y la

implementación del DUEE (Documento Único de

Ejecución de Erogaciones)