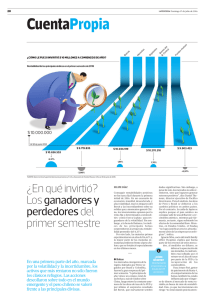

“La caída de las Bolsas refleja la sobrecapacidad industrial global”

Anuncio

08/02/2016 La sobrecapacidad de la oferta es la causa principal de la ralentización de la economía global y del desplome de las Bolsas, según el director de Inversiones de Tressis. Por ello, es necesario orientar la cartera hacia empresas y sectores que no sean dependientes de un ciclo económico expansivo, baja inflación y bajos tipos de interés, lo que él define como la Triple B. Daniel Lacalle apuesta por utilizar los periodos de alta volatilidad y de subidas altas en los mercados para reorientar las carteras hacia sectores más defensivos. En su opinión, es un error letal pensar que los valores no pueden caer más por lo que la caída de las cotizaciones no es motivo para lanzarse a comprar. Daniel Lacalle, director de Inversiones de Tressis Gestión “La caída de las Bolsas refleja la sobrecapacidad industrial global” ■ Maite Nieva de tecnologías disruptivas, empresas industriales cuyo crecimiento no depende de grandes planes de inversión; compañías que generen una caja elevada, en sectores de crecimiento y que devuelven una gran parte de esta caja al accionista en dividendos. También en bonos de alta calidad en sectores de empresas de bajo riesgo, alejados de los bonos de baja calificación crediticia high yield. En Europa hay mucho valor en los sectores defensivos, con exposición al consumo y a las tecnologías disruptivas; en las empresas que están — ¿Espera que EE UU acabe entrando en recesión? — Ahora mismo no hay suficientes argumentos en los indicadores adelantados para decir que el riesgo de recesión en EE UU es cierto. Con los indicadores que tenemos el argumento es del 50% tanto en un sentido como en otro. Esto demuestra la saturación de deuda que hay y la fragilidad del sistema. Lo que sí se puede afirmar, sin duda, es que la ralentización del crecimiento es muy evidente en todo el mundo pero no veo un escenario en el que se genere una crisis tipo 2008. — ¿Qué es lo que preocupa realmente a los inversores para desencadenar una caída de las Bolsas tan agresiva? — La caída de las Bolsas está reflejando que el crecimiento global va a ser mucho menor a lo que se estimaba. Y detrás de este crecimiento más ralentizado hay una sobrecapacidad en la oferta, según los datos reales. Los productores, no solamente de petróleo sino de cobre, carbón, acero, gas, entre otros, compiten entre ellos por precios más bajos. Eso es la constatación de que la capacidad industrial está saturada. Nunca hasta ahora un exceso de oferta y unos precios más bajos ha sido vistos como un problema económico global. Y sobre todo, no es un problema económico global que el mundo no crezca al 4%. La política monetaria de liquidez de los Bancos Centrales y la expansión monetaria, ha provocado que los mercados necesitan urgentemente algo que justifique la expansión de múltiplos y que los precios de los activos suban. Los Bancos Centrales están distorsionado el precio de las cosas porque manipulan el precio y la cantidad del dinero bajando los tipos a cero y poniéndolos en negativo. — ¿Cuál es su propuesta para invertir en un entorno de bajo crecimiento? — En primer lugar el inversor tiene que orientar su cartera hacia empresas y sectores que no sean dependientes de un ciclo económico expansivo. Tenemos que cambiar el chip de que los Bancos Centrales van a crear un crecimiento espectacular; aumentar la inflación y estar en los sectores más expuestos al ciclo económico y, por el contrario, acostumbrarse a un entorno de bajo crecimiento, baja inflación y bajos tipos de interés, lo que yo llamo la Triple B. En el entorno de crecimiento en el que nos enfrentamos la volatilidad será una constante, como ya hemos visto. Y los ciclos económicos son cada vez más cortos. Muchos inversores, sobre todo el minoritario, no tienen la capacidad de reaccionar. Normalmente se encuentran con caídas y no tienen la capacidad financiera para apro- “Los mercados necesitan urgentemente algo que justifique la expansión de múltiplos y que los precios de los activos suban. Los bancos centrales están distorsionado el precio de las cosas” “Fuera de los grandes valores del Ibex hay empresas completamente reguladas, menos ligadas al ciclo económico y energético que tienen perspectivas de beneficios muy positivas” “Hay que cambiar el chip, y estar alineados con unas perspectivas de crecimiento global que no va a ser aquellas de exuberancia idílica que se esperaba el año pasado para 2016” EL PERSONAJE Y SU IMAGEN ■ Daniel Lacalle, es director de Inversiones de Tressis Gestión SGIIC, cargo desde el que coordina la gestión de los fondos y Sicavs aportando su visión macroeconómica y análisis de valores en la selección de activos. Durante 5 años consecutivos ha estado entre los 3 mejores gestores del ranking Extel Survey de Thomson Reuters. Con una carrera profesional desarrollada entre Estados Unidos y Reino Unido, Lacalle se ha especializado en la gestión de renta variable, renta fija y materias primas en distintas firmas de inversión como vecharlas y cuando empiezan a recuperar vuelve otra vez a darse la vuelta. Es necesario revisar esa idea que se introdujo con la primera medida de estímulos en EE.UU de comprar valores de crecimiento muy rápido y a muy corto plazo; valores con exposición a mercados emergentes, a petróleo, materias primas y sectores financieros muy ligados al crecimiento de los países emer- Citadel, Ecofin y Pimco. Es Licenciado en Ciencias Económicas y Empresariales por la Universidad Autónoma de Madrid, Máster en Investigación Económica por la Universidad Católica de Valencia y Post (Universidad de Navarra). gentes. En mi opinión, hay que utilizar los periodos de alta volatilidad y de subidas altas para reorientar las carteras hacia sectores más defensivos. — ¿A la vista de este escenario en qué tipo de activos recomienda invertir y en qué mercados hay valor? — Buscamos sectores de consumo, en proceso de restructuración porque estén desinvirtiendo, reduciendo inversiones y aumentando la cantidad de caja destinada a dividendos. En Estados Unidos hay valor, pero menos y muy selectivo en empresas en las que la identidad de objetivos entre los ejecutivos, los gestores y los inversores es máxima. Yo creo que todavía es pronto. — ¿Es un buen momento para invertir en Bolsa? — Depende del horizonte temporal y de la capacidad del inversor de tomar riesgo. Las Bolsas han cubierto un periodo bajista y han desinflado una gran parte de las expectativas de alto crecimiento pero no está del todo claro que hayan reflejado, aún, un entorno de desinflación por parte de China o la caída del crecimiento. Las Bolsas siguen estimando crecimientos de los beneficios empresariales que probablemente son ligeramente optimistas. El inversor que tenga un horizonte temporal de tres a cinco años probablemente empiece a encontrar oportunidades de valor muy interesantes, pero tiene que conocer su tolerancia a la volatilidad. Tenemos que entender que cuando hay un 24% del Producto Interior Bruto del mundo con tipos de interés negativos, la inflación prácticamente a cero y los tipos de interés bajando en todo el mundo, no puedes pensar que vas a recibir rentabilidades enormes a corto plazo. Es necesario un horizonte de inversión más largo. Las oportunidades de valores se dan pero no existen los activos sin riesgo. Y, desde luego, no existe el riesgo cero de que un valor no va a seguir bajando. — Recomienda aprovechar las fuertes caídas de precio de algunos valores para comprar? — Es un error monstruoso como inversor pensar que algo no puede bajar más. Es un error tan letal como pensar que todavía le queda un 10% más cuando el valor ha subido mucho. El mercado es ineficiente, y pueden ocurrir muchas cosas. Muchas de esas personas que nos dicen que todo está baratísimo no parece que estén comprando. Desde luego no lo estamos viendo en los volúmenes ni lo estamos viendo en la liquidez. En mi opinión hay que cambiar el chip, y fijarse en las estimaciones de beneficios empresariales desde donde estamos hoy y ver si van hacia arriba o hacia abajo; asegurarse de que van a pagar el dividendo con caja excedentaria, y no en deuda ni en acciones; y tercero que sean compañías en las que la identidad entre intereses entre el equipo directivo y el accionista sea máxima. Si tenemos la confianza de que se dan esos tres baremos, no nos debería asustar un posible riesgo de que pueda bajar un poco la cotización por la volatilidad o por un riesgo puntual. Y finalmente, estar alineados con unas perspectivas de crecimiento global que no va a ser aquellas de exuberancia idílica que se esperaba el año pasado para 2016. — ¿Cree que las Bolsas van a caer todavía más? — Claro, porque no están descontando una devaluación drástica del yuan en China; ni una posible recesión en EE UU. Estos dos factores pueden ser también grandes oportunidades, si lo contemplan a largo plazo, si tienen tolerancia a la volatilidad. Es un error pensar que ahora la Bolsa está en el momento más bajo y no puede caer más. Los “cisnes negros“; existen por algo. Esa mentalidad es la que se nos inculcó con los estímulos monetarios del año 2009 y debe desaparecer de la mente del inversor. — ¿Cuáles son las previsiones para la Bolsa española? — La Bolsa española está formada fundamentalmente por bancos, constructoras y energéticas. Por lo tanto son empresas que están muy ligadas al ciclo económico. En España está yendo mejor pero también hay mucha incertidumbre política y en el extranjero, fundamentalmente en Latinoamérica, el ciclo económico está en recesión y ha sufrido mucho por eso. Fuera de los grandes valores hay empresas completamente reguladas que tienen unas perspectivas de beneficios muy positivas, empresas menos ligadas al ciclo económico y al ciclo energético que lo están haciendo muy bien. En el año 2011 dije que el Ibex estaba caro y todavía no se ha recuperado de los niveles en los que estaba. El Ibex que tiene empresas estupendas tiene una composición de sectores de ciclo muy corto. Esto también da grandes oportunidades y hay gente que gana mucho dinero dentro de la Bolsa española, entendiendo que el ciclo de beneficios no es expansivo eterno, igual que no es en Italia.