mercolleida 24/0 8 /1 1 europa garrí barc elona 26/07/20 11

Anuncio

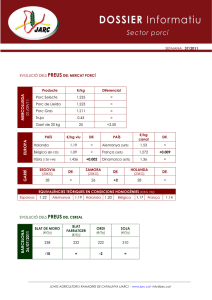

SETMANA: 32/2011 MERCOLLEIDA 24/08/11 EVOLUCIÓ DELS PREUS DEL MERCAT PORCÍ Producte €/kg Diferencial Porc Selecte 1.269 -0.013 Porc de Lleida 1.257 -0.013 Porc Gras 1.245 -0.013 Truja 0.42 = Garrí de 20 kg 20.00 -1.50 €/kg viu Dif. Holanda (56%) 1.53 = Alemanya (56%) Bèlgica (80-120) 1.09 = Itàlia (130-144) 1.39 +0.047 GARRÍ EUROPA PAÍS SEGOVIA (20KG) 28 PAÍS €/kg viu Dif. = -0.03 França (56%) 1.298 -0.003 Dinamarca (60%) 1.36 = ZAMORA Dif. -2.50 HOLANDA Dif. (20KG) 26 (23KG) -2 28.50 Dif. -1 EQUIVALÈNCIES TEÒRIQUES EN CONDICIONS HOMOGÈNIES (€/KG VIU) Espanya 1.27 Alemanya 1.21 Holanda 1.20 Bèlgica 1.17 França 1.16 BARCELONA 26/07/2011 EVOLUCIÓ DELS PREUS DEL CEREAL BLAT DE MORO BLAT ORDI SOJA (€/Tn) (€/Tn) (€/Tn) (€/Tn) 273 214 217 295 +3 -4 = -9 JOVES AGRICULTORS I RAMADERS DE CATALUNYA (JARC) · www.jarc.cat· [email protected] NOTÍCIES DEL SECTOR MERCAT ESPANYOL Informació de mercats nacionals Mercolleida. Sacrifici dels porcs a Espanya entre Gener –Maig de 2011: +1.9% en caps de porcí, +2.4% en tones En total als primers cinc mesos de 2011 han estat sacrificats a Espanya casi 17 milions de porcs, això és un +1.9% que en mateix període de l’any anterior (322.000 més en números absoluts) amb una producció de 1.47 milions de tones de carn de porc, amb un augment del 2.4% (+33.880 en números absoluts). Per comunitats autònomes, en el període Gener - Maig de 2011, el nombre de porcs sacrificats segueix en descens a Galícia, Madrid i Navarra. Els increments més importants es centren a Catalunya, Castella i Lleó i Aragó, seguits d’Andalusia i la Comunitat Valenciana. MERCAT USA Informació de mercats internacionals Mercolleida. Nuevos récords absolutos en el mercado del cerdo en vivo y en el cárnico de los USA Aunque es una noticia a la que los medios han prestado una menor atención ya que se ha producido en medio del gran debate nacional sobre el límite de la deuda y la negativa evolución de las Bolsas, para los implicados en el sector es de gran importancia. Estos récords vienen de la mano de una producción más baja de lo prevista unido a un fuerte incremento de la demanda exterior. En este contexto el mercado cárnico anota un incremento en las cotizaciones de todas las piezas, con especial referencia a lomos, jamones y pancetas. La situación durante la semana ha venido marcada por una JOVES AGRICULTORS I RAMADERS DE CATALUNYA (JARC) · www.jarc.cat· [email protected] matanza que con 1,95 millones de sacrificios semanales, se mantiene en los volúmenes correspondientes a ésta época del año (-1,07% con respecto a la semana anterior y +0,5% con respecto al año pasado), mientras que la oferta se ve claramente afectada por los calores veraniegos. Los pesos han vuelto a bajar, y por poner un ejemplo los pesos de la zona Iowa-Minnesota son los más bajos desde agosto de 2008, y ésta semana es la décima consecutiva en la que se registra una disminución del peso de los animales listos para sacrificio. Fruto de éstas circunstancias el jueves 4, el mercado de futuros para la carne de cerdo marcó el record histórico alcanzado nunca por un contrato de éstas características. Pese al incremento del precio de la carne de cerdo en USA, su consumo apenas se resiente, mostrando un incremento cercano al 7% desde el mes de mayo, en contraposición a un descenso del 3% en el consumo de vacuno y de pollo. Frente al verano tan “mágico” que está viviendo el porcino USA, algunos expertos alertan sobre los negros nubarrones que, procedentes de los mercados financieros, acechan a la incipiente recuperación de la economía. Cabe pensar que si los tiempos son malos, la carne es la parte costosa de la alimentación y la que más rápidamente se sustituye por otros alimentos menos onerosos. MATERIES PRIMERES Us proposem un article interessant sobre matèries primeres de la web: www.3tres3.com del 08/08/2011 FILOSOFIA VERANIEGA Per: Jordi Beascoechea i Pina Para empezar vamos a plantear 3 premisas: -Primera: los mercados pueden subir, bajar o quedarse más o menos igual. -Segunda: en base a los fundamentales del mercado (cosechas, consumos, stocks finales de campaña...) y dependiendo del momento del tiempo en que nos encontremos se puede intuir la tendencia del mercado. -Tercero: en general, todos los operadores del mercado quieren saber cuál es el precio mínimo o máximo dentro de la tendencia. La primera es una verdad incuestionable. En cuanto a la segunda, aún siendo verdad, no es frecuente acertar, por lo menos en lo que a inmediato se refiere, porque influyen multitud de factores como divisas, otros mercados de materias primas, decisiones políticas, decisiones macroeconómicas...etc. Respecto a la tercera....es imposible saberlo y mucho más improbable acertar. Lo cual tal vez sea una suerte, porque si fuera de otro modo no sería necesaria la presencia de la mayoría los operadores que trabajamos en este mercado y pasaríamos a engrosar las listas del paro. Todo esto viene a colación para poner de manifiesto que, a pesar que todos tenemos a veces la sensación de que no sabemos nada, ni acertamos nuestras decisiones de compra, no olvidemos que a los demás (me atrevería decir que a todo el mercado en general) les ocurre lo mismo. Cotitzacions pel blat de moro a la borsa de Chicago JOVES AGRICULTORS I RAMADERS DE CATALUNYA (JARC) · www.jarc.cat· [email protected] Bien, filosofadas aparte, hablemos de los mercados. Empecemos por el trigo, éste se ha situado alrededor de los 200 €/Tm para posición de agosto/septiembre/octubre. La cebada ha recuperado los niveles del principio de la campaña ( más o menos los 210 €/Tm destino Lleida) y el maíz está más o menos estable alrededor de los 263 €/Tm sobre Lleida. ¿Y todo ellos por qué? ¿Ha cambiado la tendencia? Entiendo que la tendencia no ha variado, lo que ocurre es que entre la tormenta americana (el pacto sobre el aumento del techo de la deuda, que aunque nadie se cree que no lleguen a un acuerdo, si nos están haciendo bailar día a día a golpe de titulares), la tormenta europea (Grecia, Portugal, Irlanda, España, Italia, etc, los test de stress y otros tantos problemas), los mercados están confundidos, y a pesar de las cosechas (sobretodo las Europeas, que no han dejado de mejorar y que se habla de niveles no óptimos pero si aceptables de las cosechas en Rusia y Ucrania,), no dejan que los fundamentales influyan tanto como el panorama político-económico. Además, como ya dijimos en el último artículo, estamos en un momento complicado, en los puertos hay poca mercancía y la poca que hay va llegando en cuenta gotas. Este escenario continuará más o menos hasta finales de agosto. Teniendo en cuenta que el precio del maíz sigue prohibitivo, los consumos de cebada y de trigo son altos y sin posibilidades de cambiarlos a corto plazo. Entiendo que en agosto/septiembre los mercados se serenarán, y podremos tener una idea más clara de que lo que nos esperará este invierno, aunque esto en pleno agosto nos queda muy lejano. Resumiendo, tengo la sensación que estamos ante una oportunidad de vender, sobretodo cebada. Porque si estamos delante de una oportunidad de compra, lo que quiere decir es que la cebada va a seguir subiendo, si la cebada llegara a cotizar a 240 €/Tm, el trigo debería cotizar alrededor de 250 €/Tm, en cuanto al maíz es mejor ni pensarlo.... Y si no hay un milagro que haga subir el precio de la carne, los huevos o el producto final en general....¡que Dios nos coja confesados! En cuanto a la proteína, sigue a pies juntillas a los cereales. Ahora cotiza alrededor de 300 €/Tm y por enésima vez sigo pensando que la tendencia no está clara, es por eso que si vuelve a cotizar alrededor de los 280 €/Tm se debería cubrir, por lo menos parcialmente. JOVES AGRICULTORS I RAMADERS DE CATALUNYA (JARC) · www.jarc.cat· [email protected]