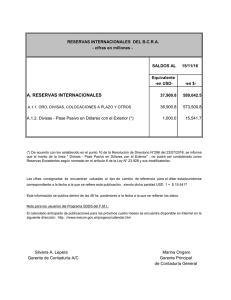

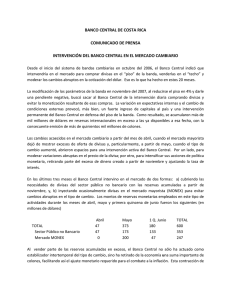

Intervenciones en el mercado cambiario y su efecto en el tipo de

Anuncio