gastos de representación - Informativo Caballero Bustamante

Anuncio

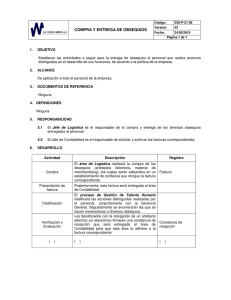

GASTOS DE REPRESENTACIÓN IMPUESTO A LA RENTA ¿Qué son gastos de presentación? Los gastos de representación son definidos como aquellos desembolsos a realizar a favor de los clientes destinados a presentar una imagen que le permita mantener o mejorar su posición de mercado, estos gastos pueden ser: obsequios y agasajos a clientes. Numeral 2 literal m) artículo 21º del Reglamento de la LIR Base legal: ¿Los gastos de representación constituyen gasto deducible? Si, en cuanto se encuentre debidamente acreditado, pero esta sujeto a un limite. Así, los gastos de representación propios del giro o negocio, son deducibles en la parte que, en conjunto no exceda del medio por ciento (0.5%) de los ingresos netos, con un límite máximo de cuarenta (40) Unidades Impositivas Tributarias. Base legal: El literal q) del artículo 37º TUO LIR. ¿Cómo se acredita la entrega de los obsequios a los clientes? La acreditación se efectuará entre otros, con: • Los respectivos comprobantes de pago por la compra de los bienes, en caso corresponda a obsequios. • Las Cartas de atención enviadas a los clientes • La recepción por parte de los clientes, como podría ser consignar en el cargo del documento que queda para la empresa el sello y/o la identificación de la persona que ha recibido los obsequios por parte del cliente. • Invitaciones a participar del agasajo de corresponder. IMPUESTO GENERAL A LAS VENTAS ¿Las compras o desembolsos incurridos con motivo de los gastos de representación dan derecho al crédito fiscal? Sí, los desembolsos incurridos en la compra de obsequios así como agasajos a los clientes generan derecho a usar el crédito fiscal siempre que se cumplan los requisitos regulados en los artículos 18º y 19º TUO LIGV. Base legal: Artículos 18º y 19º TUO LIGV. ¿Cuál es el límite aceptable para efectos de utilizar el crédito fiscal? El crédito fiscal sólo podrá aplicarse en la parte que el total del gasto de representación incurrido en el ejercicio no exceda, del medio por ciento (0.5%) de los ingresos netos, con un límite máximo de cuarenta (40) UIT. Base legal: Numeral 10 artículo 6º del Reglamento. ¿La entrega de los obsequios a los clientes está gravada con IGV? Si, toda vez que la transferencia de bienes muebles a título gratuito califica como retiro de bienes y por lo tanto como venta. En este sentido, la operación encuadrada dentro de las hipótesis de incidencia de este impuesto, producto de lo cual la entrega de obsequios en su totalidad estará gravada con el IGV. Base legal: Artículo 3º de la Ley del IGV ¿Cómo se determina la base imponible? Se deberá considerar como base imponible, el costo de adquisición del (os) bien (es), considerando que corresponde al Valor de Mercado, dado que la empresa no comercializa dichos bienes. Base legal: Artículo 15º de la LIGV y el num. 6 del artículo 5º del Reglamento. COMPROBANTES DE PAGO ¿Corresponde emitir comprobante de pago por la entrega de obsequios a mis clientes? Si, la empresa está obligada a emitir el correspondiente comprobante de pago en la fecha que realiza la entrega de los obsequios a los clientes, por tratarse de transferencia de bienes a título gratuito. Base legal: Numeral 1 del artículo 6º del RCP. ¿Oportunidad de la emisión del comprobante de pago? Los comprobantes de pago se emitirán en la fecha de entrega de los bienes (obsequios a los clientes). Base legal: Numeral 2 del artículo 5º del RCP. ¿Qué concepto se debe consignar en los respectivos comprobantes de pago? En el comprobante de pago que emita se consignará como valor referencial el valor de mercado e IGV. Igualmente por ser transferencia de bienes que se efectúa gratuitamente, se consignará la leyenda “TRANSFERENCIA GRATUITA”. Base legal Numeral 8 del artículo 8º del RCP. ASPECTO CONTABLE EN FUNCIÓN A LAS NIIFS Y PCGE ¿Cuál es el tratamiento contable de la compra de bienes para ser obsequiados a clientes en una oportunidad posterior? La compra de bienes que serán entregados con posterioridad a su adquisición a los clientes, debe reflejarse como una Existencia, específicamente suministros, en tal sentido de acuerdo al Plan Contable General Empresarial, en el destino se utilizaría la cuenta 25: Materiales Auxiliares (específicamente 2524: Otros suministros), debiendo la empresa aperturar las respectivas subdivisionarias que estime pertinente. En la fecha de entrega de los bienes a los clientes Los bienes adquiridos deberán reflejarse como gasto, en la oportunidad en que se efectúe la entrega. ¿Cuál es tratamiento contable de la compra de bienes para ser obsequiados a clientes en “forma inmediata”? En los casos que inmediatamente después de la compra se produce su entrega a los clientes, no corresponde su reconocimiento como Existencias, lo cual implica que no califique como activo. Por ello, deberían registrarse como un gasto. ¿Los comprobantes de pago deben anotarse en el registro de ventas? Si, los comprobante de pago emitidos por la empresa se anotarán en el Registro de Ventas. ¿Debe reconocerse un ingreso producto de la emisión del comprobante de pago? No, toda vez que la emisión del Comprobante de Pago responde a una exigencia formal que en lo absoluto implicará que se origine el reconocimiento de un ingreso, y aún más cuando la operación por su naturaleza significa un gasto para la empresa. En el sistema contable computarizado no puedo anotar el comprobante de pago en el Registro de Ventas sino registro una operación de venta. ¿Cómo debería proceder en tal supuesto? En el supuesto planteado, la alternativa de solución, sería registrar en el Registro de Ventas una operación de venta y luego “extornar” el referido asiento vía Libro Diario. ¿Cómo debe registrarse el IGV por retiro de bienes? El IGV por retiro de bienes deberá reflejarse como un gasto, en la cuenta 64: Gastos por Tributos y abonarse a la cuenta 40: Tributos, Contraprestaciones y Aportes al Sistema de Pensiones y de Salud por Pagar. Procede indicar que el gasto por el IGV por retiro de bienes es reparable o no aceptable.