EXAMEN PARCIAL ANALISIS DE ESTADOS CONTABLES. 18.12

Anuncio

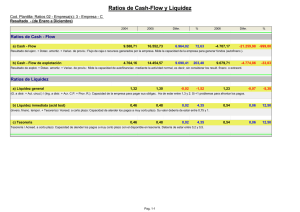

EXAMEN PARCIAL ANALISIS DE ESTADOS CONTABLES. 18.12.2013 Conteste a las siguientes preguntas marcando las verdaderas con un círculo: ( 2 puntos) 1-. Son usuarios externos de la información financiera: a) Los inversores. b) Los bancos. c) Los administradores. 2-. El análisis de estados contables es: a) Obligatorio. b) No está regulado. c) Las respuestas anteriores son falsas. 3-. La información financiera: a) Es la materia prima del análisis contable. b) Debe ser revisada y contrastada por el analista. c) Puede ser falsa. 4-. El valor razonable: a) Es aquel que se origina entre partes interesadas y debidamente informadas que realizan una transacción en condiciones de independencia. b) Tiene como mejor referencia el precio de un mercado activo, por ejemplo el bursátil. c) Las respuestas anteriores son ciertas. 5-. El fondo de comercio: a) Puede ser negativo. b) No puede ser negativo. c) Es siempre positivo. 6-. La revalorización o actualización de balances es: a) Obligatoria para las empresas. b) Es optativa. c) Supone reconocer una reserva indisponible. 7-. Al contabilizar un alquiler cobrado por anticipado: a) Debe recogerse un pasivo. b) Debe contabilizarse un activo. c) Ninguna de las anteriores es cierta. 8-. El estado de flujos de efectivo: a) Explica la variación del efectivo en un período. b) Incluye tres secciones : actividades de explotación, de inversión y de financiación. c) Forma parte de las cuentas anuales. 9-. El informe de gestión: a) Forma parte de las cuentas anuales. b) No forma parte de las cuentas anuales. c) Es obligatorio para PYMES. 10-. Los ratios que miden el rendimiento de las inversiones y los recursos financieros son: a) Ratios de liquidez. b) Ratios de eficiencia. c) Ratios de rentabilidad. 11-. El pago de una factura a un proveedor como afectará al ratio Tesorería/Proveedores. a) Aumentará. b) Disminuirá. c) No variará. 12-. En quiebra: a) El fondo de maniobra es negativo. b) El patrimonio es negativo. c) La empresa tuvo pérdidas en el último ejercicio. 13-. Las dotaciones a la amortización: a) Aumentan la tesorería. b) No afectan a la tesorería. c) Son gastos. 14-. El ratio de liquidez: a) El activo no corriente/pasivo corriente. b) El activo corriente /pasivo corriente. c) Debe ser mayor que 1. 15-. El test ácido: a) Incluye las existencias entre el activo corriente. b) No incluye las existencias entre el activo corriente. c) Puede ser superior o inferior a l ratio de liquidez. PARTE PRÁCTICA. EJERCICIO PRIMERO (1,5 puntos) Un analista descubrió revisando la contabilidad de una empresa que tenía recurridas actas de inspección por el impuesto de sociedades. Según las sentencias publicadas tendría que pagar 1.000.050 € con los intereses incluidos. La deuda fiscal no figuraba provisionada en el balance. SE PIDE: 1-. Indicar, en su caso, el ajuste a realizar en la contabilidad. 2-. ¿Qué efectos ha tenido en los ratios financieros ?. EJERCICIO SEGUNDO (1 punto) La empresa A presenta el siguiente balance a 31-12-2012 ACTIVO PATRIMONIO Y PASIVO 80.500.250,25 Inmovilizado material 3.450.125,75 Activos intangibles 750.000,25 Existencias 450.250.85 Clientes Capital social (60.000 accs) Rtdos negativos ejerc ant Rtdo ejercicio Deudas a L/P 40.000.000,00 (1.000.000,00) 4.500.250,75 39.374.873,50 15.275,15 Tesorería 85.165.902,25 TOTAL Deudas a C/P Proveedores TOTAL 1.415.402,25 875.375,75 85.165.902,25 SE PIDE: 1-. Analizar su estructura económica y financiera. 2-. Calcular los ratios de tesorería y solvencia. Comentar la solvencia de la empresa a corto y largo plazo. 3-. Calcular la rentabilidad financiera. 4-. El resultado de la empresa puede desglosarse así: Resultado de explotación……………..7.500.000,75 € Resultado financiero…………………….(2.999.750,00€) Y además se sabe que en este ejercicio la empresa vendió un inmovilizado con un beneficio en dicha venta de 1.500.000 €. Comente el resultado de la empresa y calcule la rentabilidad económica EJERCICIO TERCERO (3,5 puntos) A continuación tiene las cuentas anuales del Club Atlético de Madrid SAD . Conteste a las siguientes preguntas concisamente. 1- Analice su estructura económica y financiera. ¿Qué representa el inmovilizado intangible?. 2- ¿Cuál es la situación patrimonial del club?. 3- Analizar y comentar la cuenta de resultados. ¿Cuál es la mayor fuente de ingresos y de donde proviene?. ¿Cuál es la partida más relevante de los gastos?. 4- Comente el ECPN y su composición y evolución. ¿Recibe subvenciones el club?. ¿De qué organismos podrían provenir? 5- Evolución y explicación del estado de flujos de efectivo. ¿Genera efectivo el club en su actividad ordinaria? 6- ¿Tiene liquidez el Atlético de Madrid?. 7- ¿Es solvente el Atlético de Madrid?. 8- ¿Cómo cree que ha conseguido endeudarse el club?. 9- Comente la situación fiscal y las posibles implicaciones contables que se derivan de las cuentas relacionadas con las administraciones públicas del balance de situación. 10- Emita una opinión razonada sobre la posible evolución futura del club. EJERCICIO CUARTO (1 punto) La empresa B S.A. presenta los siguientes elementos patrimoniales, todos ellos valorados en euros: Caja: 100 Elementos de transporte: 1.500 Préstamos a largo plazo: 5.000 Clientes: 800 Edificios: 7.200 Existencias comerciales: 700 Amortización acumulada: 500 Proveedores: 2.600 Teniendo en cuenta los datos anteriores, calcule el valor del Patrimonio Neto. Si la empresa se vende por 5.000 euros como lo contabiliza el comprador y vendedor. EJERCICIO QUINTO (1 punto) Las empresas C S.A y D S.A. pertenecen al sector del transporte y tienen una parecida dimensión. La primera financia sus elementos de transporte mediante contratos de leasing y la segunda mediante contratos de renting. Señale el efecto en balance y cuenta de resultados de ambas alternativas y conteste a las siguientes preguntas: 1-. ¿Cómo afecta cada opción a la solvencia?. 2-. ¿Cómo afecta cada opción a la rentabilidad?.