ventajas e inconvenientes de las formas jurídicas mas comunes

Anuncio

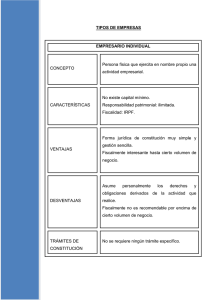

VENTAJAS E INCONVENIENTES DE LAS FORMAS JURÍDICAS MAS COMUNES Sociedad Limitada Empresario individual Comunidad de Bienes Sociedad Limitada Trámites en la constitución Simplificidad y ahorro en gastos de notario, registros... Simplificidad, aunque deben satisfacer el ITP Y AJD Inscripción en escritura pública y Registro mercantil e ITP y AJD Posibilidad de tramitación por medios telemáticos en 48 horas. Diferimiento ITP y AJD Inscripción en escritura pública y Registro mercantil e ITP y AJD Capital social mínimo Ninguno Ninguno 3.005,06 € desembolsado en su totalidad Mínimo de 3.012 y máximo de120.202 € 60.101,21 € pudiéndose desembolsar en cuartas partes Mínimos dos socios Se puede constituir con un único socio fundador, en cuyo caso se considera "Sociedad Unipersonal".No existe máximo de socios De uno a cinco en la constitución No existe ni mínimo ni máximo. Se puede constituir con un único socio fundador, en cuyo caso se considera "Sociedad Unipersonal" Se gestiona por los comuneros La administración puede desempeñarla un Administrador Único, dos o más Administradores solidarios o mancomunados, o por Consejo de Administración un compuesto por un mínimo de tres y un máximo de doce consejeros La administración podrá desempeñarla un órgano unipersonal o pluripersonal Administrado único, dos o más solidarios o, a través, de un Consejo de administración con un mínimo de tres Número de socios Administración Una persona física Se gestiona personalmente la empresa Ventajas e inconvenientes de las formas jurídicas mas comunes Nueva Empresa Sociedad Anónima 1-2 Responsabilidad Financiación Carga tributaria Seguridad Social Responde el empresario de la deudas de la actividad tanto con su patrimonio empresarial como particular Responde los comuneros de la deudas tanto con su patrimonio empresarial como particular Sólo responde el patrimonio de la sociedad Sólo responde el patrimonio de la sociedad Sólo responde el patrimonio de la sociedad Dificultad para acceder a crédito externo Dificultad para acceder a crédito externo Dificultad para acceder a crédito externo Dificultad para acceder a crédito externo Mayor facilidad para acceder al crédito externo El beneficio de la actividad tributa por el IRPF. Desde un 15% hasta un 45%. Cada comunero paga la parte que le corresponde El beneficio de la entidad tributa por el IS. El tipo de gravamen es del 35%. Las ERD aplican un tipo reducido del 30% por los primeros 120.202,41 € El beneficio de la entidad tributa por el IS. El tipo de gravamen es del 35%. Las ERD aplican un tipo reducido del 30% por los primeros 120.202,41 € El beneficio de la entidad tributa por el IS. El tipo de gravamen es del 35%. Las ERD aplican un tipo reducido del 30% por los primeros 120.202,41 € Alta en el Régimen Especial de Trabajadores Autónomos (R.E.T.A.) El Administrador en RETA y el resto en Régimen General El Administrador en RETA y el resto en Régimen General El Administrador en RETA y el resto en Régimen General El rendimiento neto de la actividad tributa por el IRPF. Desde un 15% hasta un 45% según sean sus beneficios. A partir de un beneficio de 64.000 € puede ser interesante constituir una sociedad ya que el tipo impositivo medio de gravamen en IRPF > al IS del 30% Alta en el Régimen Especial de Trabajadores Autónomos (R.E.T.A.) Ventajas e inconvenientes de las formas jurídicas mas comunes 2-2