Descargue el Boletín El Inversionista #22.

Anuncio

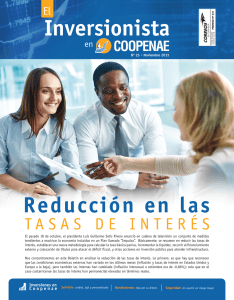

La Calificadora de Riesgos Fitch Ratings brindó recientemente un informe sobre el Sector Cooperativo Nacional y su capacidad de responder a diferentes factores de la economía, el cual señaló la resistencia y rentabilidad de las Cooperativas de Ahorro y Crédito (CAC) costarricenses como sus características más destacables. Ambas virtudes parten de que, estas entidades financieras cuentan con una base asociativa importante que realiza mensualmente un aporte al capital social y esto les permite fortalecerse. Además de que han desarrollado un grado significativo de eficiencia, que les faculta para brindar una muy buena rentabilidad a los asociados. Según Fitch, las Cooperativas de Ahorro y Crédito (CAC) seguirán creciendo a un buen ritmo, y sin mencionar una cifra o porcentaje, su Informe asegura un crecimiento de dos dígitos. Esto les permitirá ser un segmento cada vez más importante dentro del Sector Financiero Costarricense, del cual ya están cerca de tener un 10% de participación (que ha venido aumentando de forma continua en los últimos años). Vale la pena destacar que esta participación es una de las mayores del Cooperativismo, dentro del Sector Financiero Latinoamericano. Inversiones en Coopenae Servicio: cordial, ágil y personalizado Rendimiento: más por su dinero Seguridad: sin asumir un riesgo mayor en Puede llamar a nuestro Call Center 2257-9060 o visitar nuestro sitio web: coopenae.fi.cr • CRÉDITO • Ahora bien, la Calificadora argumenta que este crecimiento de las CAC estará sustentado principalmente en los créditos personal* y Pymes, lo cual está muy acorde con el objetivo social que yace en las bases del cooperativismo. La forma en que se financian estos créditos es, en gran parte, gracias a un 80% de captaciones provenientes del público; por eso, con una base de inversionistas estable y creciente, se demuestra, por un lado, la satisfacción con los servicios recibidos, y por otro, que cada vez más personas consideran a las cooperativas como una excelente opción para realizar sus ahorros e inversiones. • RIESGO DE MERCADO En relación con el riesgo de mercado** el Informe cita que la mayor proporción de los créditos otorgados se encuentra expresada en moneda local, lo que da como resultado una baja probabilidad de efectos negativos que se deriven de variaciones en el tipo de cambio del dólar. Resultados del último trimestre Cartera de crédito por Morosidad Activos* Rentabilidad sobre el patrimonio Suficiencia patrimonial Morosidad Cartera de crédito neta* Cartera de captación* Portafolio de inversiones* Diciembre 2014 570.257 8,35% 21,39% 0,75% 366.700 334.883 168.512 Noviembre 2014 551.658 8,29% 22,55% 0,77% 366.915 333.605 156.475 Octubre 2014 555.130 8,66% 22,50% 0,77% 367.238 336.815 162.516 * Datos en millones de colones COOPENAE En el caso de COOPENAE, su Capital Social aumenta mensualmente en más de ¢700 millones, esto le brinda el “músculo” suficiente para crecer a un buen ritmo y, además, seguir siendo tan estable y resistente como es tradicional. A su vez, el grado de eficiencia obtenido y fácilmente verificable con un activo productivo de más del 93%, muy por encima de los estándares internacionales, permite brindar a sus asociados una rentabilidad de más de tres puntos porcentuales por encima del índice de inflación. Como conclusión, en un Sector Cooperativo Costarricense que seguirá resistente y rentable en el año 2015, como literalmente lo dice el Informe de Fitch Ratings, COOPENAE se destaca por ser la Cooperativa de Ahorro y Crédito líder en el país, con una administración seria y visionaria. Los indicadores económicos muestran una muy buena salud financiera y el deleite de los asociados es el mejor motivo para brindar un servicio cada vez más eficiente y efectivo. * Créditos: Una ventaja del sector es que puede mantener una cantidad importante de convenios de deducción por planilla, aspecto que le permite asegurar, en una buena medida, el cobro de las cuotas de los préstamos otorgados y presentar indicadores de morosidad que se destacan por ser los más bajos del Sistema Financiero. **Riesgos de mercado: afectación negativa que pudieran recibir las cooperativas por factores exógenos a ellas, relacionados principalmente con movimientos de indicadores económicos, que varían según las fuerzas del mercado, por ejemplo las tasas de interés o el tipo de cambio.