¿Los gastos por viáticos constituyen para la empresa no domiciliada

Anuncio

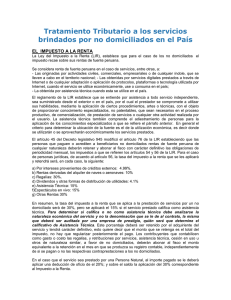

I ¿Los gastos por viáticos constituyen para la empresa no domiciliada renta de fuente peruana? Ficha Técnica Ficha Técnica Autor: Dra. Jenny Peña Castillo Título: ¿Los gastos por viáticos constituyen para la empresa no domiciliada renta de fuente peruana? Informe Nº: 027-2012/SUNAT/2B0000 Fuente: Actualidad Empresarial Nº 256 - Primera Quincena de Junio 2012 1. Criterio adoptado por la SUNAT a. El importe que asume la empresa domiciliada por concepto de pasajes aéreos, movilidad, tasas por uso de aeropuerto, alojamiento y alimentación de los trabajadores de la no domiciliada, algunos de los cuales incluyen el IGV, califica para la empresa no domiciliada renta de fuente peruana, sujeta a retención, independientemente de que se haya o no pactado retribución en dinero por el servicio. Incluso si se aplica la Decisión 578. b. El importe por viáticos, incluido el IGV, que, de ser el caso hubiera gravado dichos conceptos, integra la base imponible del IGV que grava la utilización del servicio por parte de la empresa domiciliada. que conforme con las disposiciones de la mencionada ley, se consideran domiciliados en el país, sin tener en cuenta la nacionalidad de las personas naturales, el lugar de constitución de las jurídicas ni la ubicación de la fuente productora. De otro lado, en caso de contribuyentes no domiciliados en el país, de sus sucursales, agencias o establecimientos permanentes, el impuesto recae solo sobre las rentas gravadas de fuente peruana. Expuesto ello, conforme con lo prescrito en el literal c) del artículo 9° de la Ley del Impuesto a la Renta, en general y cualquiera sea la nacionalidad o domicilio de las partes que intervengan en las operaciones y el lugar de celebración o cumplimiento de los contratos, se considera renta de fuente peruana las originadas en el trabajo personal o en actividades civiles, comerciales o de cualquier índole, que se lleven a cabo en el territorio nacional. Artículo 54° de la LIR Tasas a) Dividendos y otras formas de distribución de utilidades, salvo aquellas señaladas en el inciso f) del artículo 10° de la Ley. 4.1% Intereses provenientes de créditos externos b) Rentas provenientes de enajenación de inmuebles. 30% Intereses que abonen al exterior las empresas 4.99% de operaciones múltiples establecidas en el Perú a que se refiere el literal A del artículo 16° de la Ley Núm. 26702, Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, como resultado de la utilización en el país de sus líneas de crédito en el exterior. 2. Planteamiento del problema Tal como se deduce del criterio expuesto por la Administración, la principal controversia radica en determinar si los desembolsos asumidos por una empresa domiciliada por concepto de pasajes aéreos y hospedaje para la prestación por un sujeto no domiciliado en el país forman o no parte de la renta gravable de este último y, por tanto, de la base imponible a efectos del cálculo del Impuesto a la Renta - retenciones no domiciliados y del Impuesto General a las Ventas por servicios utilizados en el país. 3.2. Obligación de retener el impuesto: ¿sobre quiénes recae? Con relación a la retención de renta de fuente peruana. En el literal c) del artículo 71° de la Ley del Impuesto a la Renta establece que califican como agentes de retención, entre otros, las personas o entidades que paguen o acrediten rentas de cualquier naturaleza a beneficiarios no domiciliados. En correlación a ello, el artículo 76° del referido cuerpo legal prescribe que las personas o entidades que paguen o acrediten a beneficiarios no domiciliados rentas de cualquier naturaleza, deberán retener y abonar al fisco, con carácter definitivo dentro de los plazos previstos en el Código Tributario para las obligaciones de periodicidad mensual, los impuestos que correspondan; determinados según las disposiciones contempladas en los artículos 54° y 56° de la Ley del Impuesto a la Renta. Artículo 56° de la LIR Tasas 4.99% c) Los intereses, cuando los pague o 4.99% Rentas derivadas del alquiler de naves y aeroacredite un generador de rentas de naves. tercera categoría que se encuentre domiciliado en el país. Dicha tasa será aplicable siempre que entre las partes no exista vinculación o cuando los intereses no deriven de operaciones realizadas desde o a través de países o territorios de baja o nula imposición, en cuyo caso se aplicará la tasa de 30%. 10% d) Ganancias de capital provenientes de la enajenación de valores mobiliarios realizada fuera del país. 30% Regalías 30% e) Otras rentas provenientes del capital. 5% Dividendos y otras formas de distribución de utilidades recibidas de las personas jurídicas a que se refiere el artículo 14º de la Ley. 4.1% 3. Argumentos esbozados f) Rentas por actividades comprendidas en el artículo 28° de la Ley. 30% Asistencia técnica 15% 3.1. Rentas de fuente mundial y rentas de fuente peruana: domiciliados y no domiciliados Sobre el particular, la Administración parte por establecer la naturaleza e imputación de las rentas en atención al carácter de domiciliado o no domiciliado del beneficiario de las mismas. Así, refiere que acorde con lo dispuesto en el artículo 6° de la Ley del Impuesto a la Renta, se encuentran sujetas al citado Impuesto la totalidad de las rentas gravadas que obtengan los contribuyentes g) Rentas de trabajo. 30% Espectáculos en vivo con la participación principal de artistas intérpretes y ejecutantes no domiciliados. 15% h) Rentas por regalías. 30% Rentas provenientes de la enajenación de valores mobiliarios realizada dentro del país. 5% i) Rentas de artistas intérpretes y ejecutantes por espectáculos en vivo, realizados en el país. 15% Intereses provenientes de bonos y otros instru- 4.99% mentos de deuda, depósitos e imposiciones efectuados conforme con la Ley núm. 26702, Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, así como los incrementos de capital de dichos depósitos e imposiciones en moneda nacional o extranjera, operaciones de reporte, pactos de recompra y préstamo bursátil, y otros intereses provenientes de operaciones de crédito de las empresa. N° 256 Primera Quincena - Junio 2012 Actualidad Empresarial Análisis Jurisprudencial Área Tributaria I-23 I Análisis Jurisprudencial Artículo 54° de la LIR Tasas Artículo 56° de la LIR Tasas j) Otras rentas distintas a las señaladas en los incisos anteriores. 30% Otras rentas, inclusive los intereses derivados de créditos externos que no cumplan con el requisito establecido en el numeral 1) del inciso a) o en la parte que excedan de la tasa máxima establecida en el numeral 2) del mismo inciso; los intereses que abonen al exterior las empresas privadas del país por créditos concedidos por una empresa del exterior con la cual se encuentra vinculada; o los intereses que abonen al exterior las empresas privadas del país por créditos concedidos por un acreedor cuya intervención tiene como propósito encubrir una operación de crédito entre partes vinculadas. 30% 3.3.Fundamentos que motivaron la decisión de la SUNAT 3.3.1. Impuesto a la Renta En atención a las normas antes glosadas, la administración manifiesta que constituyen rentas de fuente peruana todos los ingresos derivados del desarrollo de una actividad por parte de sujetos no domiciliados en el territorio nacional. Desde esa perspectiva, las retribuciones que pueden otorgarse por la prestación de servicios de no domiciliados en el territorio nacional pueden ser en efectivo o en especie, considerándose dentro de este último a las sumas vinculadas con desembolsos, alojamiento y viáticos. Por consiguiente, el hecho de que el contratista domiciliado asuma el pago de los gastos por concepto de pasajes, alojamiento y viáticos que son de carácter personal de los sujetos no domiciliados y que estos no los hayan reembolsado, representan una ventaja o beneficio patrimonial que debe afectarse con el Impuesto a la Renta al formar parte de la contraprestación por los servicios prestados. I-24 3.3.2. Impuesto General a las Ventas Con relación al Impuesto General a las Ventas, indica que conforme con el inciso c) del artículo 3° de la Ley que regula el referido tributo, se encuentra gravada la prestación o utilización de servicios en el país, entendiéndose que el servicio es utilizado en el país, cuando siendo prestado por un sujeto no domiciliado, es consumido o empleado en el territorio nacional. En esos casos, califican como contribuyentes, las personas jurídicas que utilicen en el país servicios prestados por no domiciliados. La base imponible, en la utilización de servicios, se encuentra constituida por el valor total de la retribución; entendiéndose por valor de retribución, a la suma que está integrada por el valor total consignado en el Instituto Pacífico comprobante de pago de los bienes o servicios, incluyendo los cargos que se efectúen por separado de aquel y aun cuando se originen en la prestación de servicios complementarios, en intereses devengados por el precio no pagado o en gasto de financiación de la operación, precisando que los gastos realizados por cuenta del comprador o usuario del servicio forman parte de la base imponible cuando consten en el respectivo comprobante de pago emitido a nombre del vendedor, constructor o quien preste el servicio. En ese sentido, los conceptos en cuestión constituyen renta para el no domiciliado y, consecuentemente, forman parte de la suma que el domiciliado se encontraba obligado a pagar por el servicio prestado por el referido sujeto (retribución en especie). 4.Análisis y consideraciones entorno a lo resuelto por laSUNAT 4.1. Existencia de dos vertientes interpretativas: problemática surgida (pasajes, hospedaje y viáticos) En torno al tema en discusión, antes existían dos interpretaciones, que inclusive, se vieron plasmadas en dos resoluciones del Tribunal Fiscal. La primera de ellas establece que los conceptos de pasajes, hospedaje y viáticos asumidos por un sujeto domiciliado con ocasión de la actividad artística de un sujeto no domiciliado no constituyen renta gravable de este último. La segunda interpretación sostiene que tales conceptos, sí constituyen renta gravable para el no domiciliado. Siendo esta segunda interpretación la que ha sido adoptada por el Tribunal Fiscal según el acuerdo de Sala Plena N° 2005-39 del 5 de diciembre de 2005. Sin embargo, con la publicación de la Sentencia del Tribunal Constitucional de Observancia Obligatoria N° 07645-42005, RTF N° 162-1-2008 y con el informe materia de comentario, se esclarece el panorama antes indicado, quedando firme la idea de que los gastos por viáticos sí constituyen renta gravable para el no domiciliado. 4.2. Repercusiones en el Impuesto a la Renta Si bien el informe materia de comentario lo que hace es reforzar lo que había indicado el Tribunal Constitucional, esta decisión puede suscitar en el quehacer tributario; consecuencias adversas inevitables. Ya que la base imponible, a efectos de la retención del Impuesto a la Renta del no domiciliado, se verá incrementada y, en consecuencia, el domiciliado, como suele suceder en este tipo de operaciones, “asumirá por cuenta propia” un impuesto de cargo de un tercero (no domiciliado), el cual será reparado vía declaración jurada anual. Bajo esa óptica, de cierta manera se estaría desalentando la utilización de servicios ejecutados por no domiciliados. Ello, como resulta obvio, perjudica a las empresas domiciliadas que muchas veces se ven obligadas a utilizar servicios de fuera, los cuales no son brindados en nuestro país. 5.Conclusiones: - Los gastos por concepto de pasajes aéreos, movilidad, tasas por uso de aeropuerto, alojamiento y alimentación de los trabajadores de la empresa no domiciliada, asumidos por la empresa domiciliada, constituyen contraprestación del servicio de asesoría y consultoría que la primera presta en el Perú, y, por ende, califican como renta de fuente peruana gravada con el Impuesto a la Renta, independientemente de que se haya o no pactado retribución en dinero por dicho servicio. - El importe de tales gastos integra la base imponible del IGV, que grava la utilización del servicio de asesoría y consultoría por parte de la empresa domiciliada, al ser parte de la suma que queda obligada a pagar esta última empresa usuaria del servicio; la misma que, de ser el caso, incluirá el IGV que hubiera gravado dichos conceptos. - El tratamiento del Impuesto a la Renta de los gastos por concepto de pasajes aéreos, movilidad, tasas por uso de aeropuerto, alojamiento y alimentación de los trabajadores de la empresa no domiciliada, asumidos por la empresa domiciliada, no varía en caso resulte de aplicación la Decisión 578 de la Comunidad Andina. N° 256 Primera Quincena - Junio 2012