Compraventa de Arbitraje a Futuro (Forward)

Anuncio

")

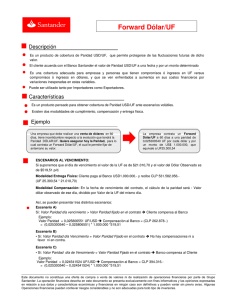

Compraventa de Arbitraje a Futuro (Forward) Descripción Es un producto de cobertura de la paridad entre dos monedas extranjeras, en las cuales siempre una es el Dólar USA, que permite protegerse de las fluctuaciones de precio futuras entre ambas monedas, definidas en el respectivo contrato. El cliente acuerda con el Banco Santander el valor de la paridad entre dos monedas extranjeras a una fecha y por un monto determinado. Puede ser utilizado tanto por Importadores como Exportadores. Características Es un producto pensado para obtener cobertura, ante escenarios volátiles, de la paridad entre dos monedas extranjeras, en donde siempre una de las monedas es el Dólar USA. Existen dos modalidades de liquidación al vencimiento: compensación y entrega física. En la modalidad de entrega física existe intercambio de divisas. En la modalidad compensación, se observa la paridad entre ambas monedas en Reuters a las 11:00am en la fecha de vencimiento y se calcula la diferencia en dólares con la paridad fijada en el contrato. Luego, se cancela dicha diferencia en pesos al valor del Tipo de Cambio del Dólar Observado del mismo día de cierre. Puede utilizarse en ambas direcciones, es decir, para cubrirse ante la bajada o subida de la paridad. Ejemplo Una empresa que debe realizar una compra de Euros en 60 días, tiene incertidumbre respecto a la evolución que tendrá respecto del Dólar. Quiere asegurar hoy la paridad entre ambas monedas, para lo cual contrata un Arbitraje a Futuro de Monedas, el cual le permite fijar de antemano la equivalencia entre ambas divisas. La empresa contrata un Arbitraje Forward a 60 días a un valor de 1,55 US$/EUR por un monto de EUR 1.000.000 Escenarios al Vencimiento: MODALIDAD ENTREGA FISICA: Cliente paga al Banco USD1.550.000.- y recibe Euros 1.000.000.MODALIDAD COMPENSACION: Se pueden dar los siguientes tres escenarios según el valor de la Paridad de Reuters de ese día, según se define en el respectivo contrato, y suponiendo que el Tipo de Cambio del Dólar Observado es de $500: • Si: Valor Paridad Reuters > Valor Paridad Fijado Î Banco Santander compensa al cliente Ejemplo: Valor Paridad Reuters = 1,56 US$/EUR Compensación al cliente = $5.000.000 = (1,56–1,55) * 1.000.000 * 500 • Si: Valor Paridad Reuters = Valor Paridad Fijado Î No hay compensaciones ni a favor ni en contra. • Si: Valor Paridad Reuters < Valor Paridad Fijado Î Cliente compensa al Banco Santander Ejemplo: Valor Paridad Reuters = 1,53 USD/EUR Compensación al Banco = $10.000.000 = (1,55–1,53) * 1.000.000 * 500 Este documento no constituye una oferta de compra o venta de valores ni de realización de operaciones financieras por parte de Grupo Santander. La operación financiera descrita en este documento se presenta exclusivamente con fines informativos y las opiniones expresadas en relación a sus datos y características económicas y financieras en ningún caso son definitivas y pueden variar sin previo aviso. Algunas Operaciones financieras pueden conllevar riesgos considerables y no son adecuadas para todo tipo de inversores.