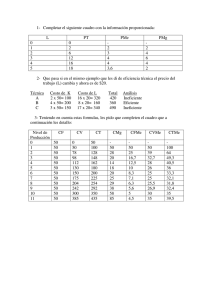

Tema2.PrecisionesCostos.Grafica

Anuncio

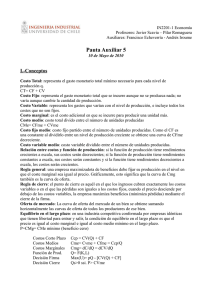

Precisiones Costos Fijos. Aquellos que se generan de manera continua o periódica independiente del nivel de actividad que se lleve a cabo en las plantas, aún cuando estén en pausa. Costos Directos. Costos variables. Existen en función de las Actividades productivas desarrolladas Costos Indirectos. Son todos los gastos generales que hay que imputar a los procesos productivos, en función de unas cuotas previamente calculadas y según unos criterios concretos de equidad y proporcionalidad Son los que se Imputan lógicamente a un determinado proceso, pues están ligados a su gestión Gestión de Costos. Enfoque Global o Funcional Enfoque Operacional (Procesos) Enfoque por Producto Enfoque Costos Históricos Enfoque de Costos Estandar Enfoque A.B.C Información de Costos para la Toma de Decisiones La gestión de costos en una empresa se diferencia del enfoque contable tradicional, el cual esta orientado basicamente a juzgar la rentabilidad global del negocio con un criterio mas de carácter financiero-fiscal, y cuyo objeto es la presentación de una cuenta de P&L, de cara a los accionistas y a las necesidades fiscales del negocio. La gestión interna se fundamenta en un control Pptal mas o menos riguroso, en el cual se comparan las gastos e Inversiones catalogados por su naturaleza (personal, Marketing, operaciones, etc.) con un Ppto previamente establecido. Los costos para la toma de decisiones, requiere un control riguroso por línea de productos, clientes y proveedores. Los costos no contables buscan medir el efecto neto de cada decisión en el resultado. Estipulando claramente para cada Pdto la rentabilidad y costos, evitando generalizar los gastos (almacenamiento, distribución, transporte, aprovisionamiento) como un conjunto de costos estructurales, o deducirlos de la venta neta para obtener un beneficio ecco global Costos contables La inversión en una máquina, no genera aumento ni riqueza; por tanto, no hay efectos tributables por la compra de activos. Cuando el activo es usado, empieza a perder valor por el deterioro normal de ese uso y también por el paso del tiempo, como el fisco no puede ir revisando el grado de deterioro de cada activo de un país, define una pérdida de valor promedio anual para activos similares que denomina depreciación. La depreciación no constituye un egreso de caja (el egreso se produjo cuando se compró el activo), pero es posible restarlo de los ingresos para reducir la utilidad y con ello los impuestos. A.B.C. Activities Based Costing Este concepto consiste en la asignación a cada Proceso del Negocio, de los costos asociados a las actividades que generan al interior de la cadena de Valor que los soporta. El resultado es una categorización de los gastos, de acuerdo a todas las operaciones realizadas en la producción y despacho de un producto, desde el aprovisionamiento de insumos y M.P. Hasta la distribución del artículo terminado al cliente final Costos diferenciales Los costos diferenciales expresan el incremento o disminución de los costos totales que implicaría la implementación de cada una de las alternativas, en términos comparativos respecto de una situación tomada como base y que usualmente es la vigente. Estos costos son los que en definitiva deberán utilizarse para la toma de una decisión que involucre algún incremento o decrecimiento en los resultados económicos esperados de cada curso de acción que se estudie. Costos Futuros Cualquier decisión que se tome en el presente afectará los resultados futuros. Los costos históricos, por el hecho de haberse incurrido en ellos en el pasado, son inevitables. Es preciso cuidarse de no confundir el costo histórico con el activo o el bien producto de ese costo, que sí pueden ser relevantes. Los costos históricos, en sí mismos son irrelevantes en las decisiones. Elementos relevantes de costos Variaciones en los estándares de materia prima. Tasa de salario y requerimientos de personal para las operaciones directas. Necesidades de supervisión e inspección. Combustibles y energía. Volumen de producción y precios de venta. Desperdicios y mermas. Valor de adquisición. Valor residual del equipo en cada año de su vida útil restante. Impuestos y seguros. Mantenimiento y reparaciones. Costos Sepultados Un costo se denomina sepultado si corresponde a una obligación de pago que se contrajo en el pasado, aun cuando parte de ella esté pendiente de pago a futuro. Si bien constituye un pago futuro, tiene un carácter inevitable que lo hace irrelevante. La parte de la deuda contraida y no pagada es un compromiso por el cual debe responder la empresa independientemente de las alternativas que enfrente en un momento dado. Costos pertinentes de Producción Son fundamentales para : Tomar decisiones de fabricar o comprar Seleccionar la mezcla óptima de producción Minimizar la inversión en inventarios. Localización de la planta Selección de alternativas de uso de materia prima, Abandono de una línea de productos.. Funciones de costos de corto plazo En el corto plazo, se presentan costos fijos y variables. Los costos fijos totales se pagar en el período independientemente del nivel de producción. Los costos variables totales son los pagos que dependen del nivel de producción (M.O.D., M.P y C.I.F.). La suma de ambos costos dará el costo total del período. Análisis de costo - volumen - utilidad R es utilidad, p es precio de venta, q es cantidad producida y vendida, v costos variables y F costos fijos Punto de Equilibrio en Uds. Apalancamiento Operativo, relación Entre costos Fijos y variables FUNCIONES DE COSTOS DE C.P. Q CFT CVT CT CFMe 0 800 0 800 1 800 120 920 800 2 800 240 1040 3 800 360 4 800 5 CVMe CMeT CMg 0 0 120 920 120 400 120 520 120 1160 267 120 387 120 480 1280 200 120 320 120 800 580 1380 160 116 276 100 6 800 680 1480 133 113 247 100 7 800 810 1610 114 116 230 130 8 800 950 1750 100 119 219 140 9 800 1130 1930 89 126 214 180 10 800 1350 2150 80 135 215 220 2500 Gráfica de la Función de Costos Corto Plazo Q CFT CVT CT CFMe CVMe CMeT CMg 2000 1500 0 1000 500 0 1 2 3 4 5 6 7 8 9 10 11