1 TEMA 3.- OPERACIÓN FINANCIERA

Anuncio

TEMA 3.- OPERACIÓN FINANCIERA

1. DEFINICIÓN Y CLASIFICACIÓN.

Se denomina operación financiera a todo intercambio no simultáneo de capitales financieros

pactado entre dos agentes, siempre que se verifique la equivalencia, en base a una ley

financiera, entre los capitales entregados por uno y otro.

Los elementos que intervienen en toda operación financiera son los siguientes:

a) Conjuntos de capitales que se intercambian. Se denominan prestación y

contraprestación, respectivamente. La prestación está formada por todos los capitales que

entrega la parte que inicia la operación (prestamista) y la contraprestación por todos los

capitales que entrega la parte contraria, esto es, la parte que recibe el primer capital (prestatario).

b) Agentes que intervienen en la operación. Se denominan prestamista y prestatario,

respectivamente. El prestamista es el que entrega la prestación y recibe la contraprestación. El

prestatario es el que recibe la prestación y entrega la contraprestación.

c) Duración de la operación. Es el tiempo que media entre el vencimiento del primer capital

(origen), entregado siempre por el prestamista y la entrega del último (final) que, según la

operación concreta, puede ser entregado por el prestamista o por el prestatario.

d) Ley financiera de valoración. La operación financiera exige que los capitales entregados por

una y otra parte sean financieramente equivalentes en base a una ley financiera explícita o

implícita.

Las operaciones financieras pueden clasificarse según diferentes criterios, dando lugar a múltiples

modalidades no excluyentes entre sí:

a) Por la naturaleza de los capitales que intervienen en la operación:

Ciertas

Aleatorias

a) Por su forma de definición

Predeterminadas

Posdeterminadas

b) Por su plazo

A corto plazo

A medio plazo

A largo plazo

c) Por la distribución de los compromisos de las partes

Simples

Compuestas: Constitución, amortización, doblemente compuestas.

d) Por su sentido crediticio

Crédito unilateral

Crédito recíproco

e) Por la ley financiera utilizada

De capitalización

De descuento

f) Por el destino de los capitales entregados por las partes:

Puras

Con características comerciales

1

2. PLANTEAMIENTO GENERAL.

Todas las operaciones financieras pueden analizarse mediante un planteamiento común, basado en

la exigencia de que se verifique la equivalencia financiera entre los capitales entregados por una y

otra parte.

Así, dada una operación financiera cierta y doblemente compuesta, valorada con una ley financiera

de capitalización compuesta1 L( t ; t n ) = (1 + i ) t n −t y definida por:

Prestación:

{( C1 , t 1 )( C 2 , t 2 )L( C m , t m )}

Contraprestación: {( C1′ , t 1′ )( C ′2 , t ′2 ) L( C ′n , t ′n )}

Duración de la operación: [t 1 ; t n ] , siendo t1 el origen de la operación y t n = max [t m , t ′n ] el final de

la misma.

{

p (C ′j , t ′j

Debe verificarse que: {(Ci , t i )}i =1 ~

m

}

n

j =1

en base a la ley L( t ; t n ) = (1 + i ) t n −t .

Si se elige un punto cualquiera τ perteneciente al intervalo de duración de la operación,

t τ ∈ [t 1; t n ] , dicha equivalencia podrá expresarse mediante la exigencia de que las sumas

financieras de los capitales de la prestación y de la contraprestación, obtenidas en base a la ley

financiera pactada, coincidan en dicho punto. Esto es,

m

n

i =1

j=1

S = ∑ C i (1 + i )t τ −t i = ∑ C′j (1 + i )

t τ −t′j

= S′

[1.]

donde:

S : suma financiera en tτ en base a ley L( t ; t n ) = (1 + i ) t n −t de todos los capitales de la prestación.

S ′ : suma financiera en tτ en base a ley L( t ; t n ) = (1 + i ) t n −t de todos los capitales de la

contraprestación.

(1 + i )t τ −t i y (1 + i )

t τ −t′j

: los correspondientes factores de capitalización y/o contracapitalización

(según las posiciones relativas de los capitales respecto a τ).

La ecuación anterior, habitualmente denominada ecuación de equivalencia financiera, exige que, en

base a la ley pactada, la suma financiera de todos los capitales de la prestación sea igual a

la suma financiera de todos los capitales de la contraprestación en cualquier momento τ.

1

Este planteamiento es valido con cualquier tipo de ley financiera.

2

Problema 1:

a) Determinación de la ley de la operación

El Sr. Pérez entrega 12.500 euros al Sr. Martínez, el 20.06.2003 con el compromiso por parte de

éste de devolver tal cantidad en dos plazos de 6.438,12 euros, el 20.12.2003 y el 20.06.2004 ¿Cuál es

la expresión de la ley de capitalización compuesta que sustenta esta operación?

b) Determinación de algunos de los capitales de la operación

El Sr. Pérez entrega 18.000 euros al Sr. Martínez el 15 de enero de 2003. ¿Cuál será la cuantía que

mensualmente deberá devolverle el Sr. Martínez en los próximos dos años, si la operación se pacta

en capitalización compuesta al 5,5% efectivo anual?

c) A la vista de la cuantía resultante el Sr. Martínez propone una operación alternativa que

consistiría en entregar 500 euros mensualmente y una cuantía única a los dos años y medio

¿Cuál sería el importe de esta cuantía si se mantuvieran las mismas condiciones de valoración?

3. RESERVA MATEMÁTICA.

La equivalencia financiera entre los capitales de la prestación y los de la contraprestación sólo ha de

cumplirse cuando se consideran todos los capitales integrantes de la operación. Cuando lo que se

valora es sólo una parte de los mismos, dicha equivalencia no tiene por qué cumplirse y lo más

normal es que no se verifique.

En este contexto, el concepto de reserva matemática, o saldo financiero, se define como el

capital financiero que cuantifica la diferencia financiera existente entre los capitales entregados

por una y otra parte hasta un momento intermedio de la operación. Asimismo, la reserva

matemática también puede interpretarse como el capital que, entregado por la parte que resulte

deudora, restablece el equilibrio financiero de la operación en base a la ley interna (o, en otras

palabras, que permitiría cancelar anticipadamente la operación).

Para analizar con mayor profundidad este concepto vamos a considerar una operación financiera

cualquiera como la representada en la figura adjunta. Supuesto que τ es un punto intermedio de la

operación, τ ∈ [t1 , t ' n ] , puede considerarse que dicho punto divide a la operación en 2 partes sin

elementos comunes: la operación pasada o contenida en el intervalo [t1 , τ ] y la operación futura,

contenida en el intervalo ]τ , t' n ] .

τ ∈ [t1 , t 'n ] → [t1 , t 'n ] = [t1 ,τ ]∪]τ , t 'n ]

S1

Prestación

C1

C2

S1’

Contraprestación

t1

Cm

C1 ’

S2’

S2

τ

C2’

t’n

Cn’

3

Denominando:

S1 = Suma financiera en τ de los capitales de la prestación anteriores a τ o comprendidos en el

intervalo [t1 , τ ] .

S 2 = Suma financiera en τ de los capitales de la prestación posteriores a τ o contenidos en el

( ]

intervalo τ , t n' .

S '1 = Suma financiera en τ de los capitales de la contraprestación anteriores a τ o contenidos en el

intervalo [t1 , τ ] .

S ' 2 = Suma financiera en τ de los capitales de la contraprestación posteriores a τ o contenidos en el

( ]

intervalo τ , t n' .

donde S1 + S 2 = S

y S '1 + S ' 2 = S '

Teniendo en cuenta que toda operación financiera debe verificar la equivalencia financiera entre los

capitales de la prestación y los de la contraprestación en cualquier momento τ:

S = S'

[2.]

S = S1 + S 2 = S1 '+ S 2 ' = S '

[3.]

De esta forma, transponiendo términos se tiene:

Rτ+ = S1 − S1 ' = S 2 '− S 2

[4.]

Rτ+ es el capital reserva matemática o saldo financiero en τ por la derecha. En la reserva por la

derecha se considera que el momento τ pertenece a la operación pasada.

La reserva matemática o saldo financiero puede calcularse por tres métodos:

1º) Método Retrospectivo: Basado en los capitales pasados Æ Rτ+ = S1 − S '1 = PP − CPP

2º) Método Prospectivo: Basado en los capitales futuros Æ Rτ+ = S ' 2 − S 2 = CPF − PF

3º) Método Recurrente: Basado en una reserva calculada en un punto anterior τ ' e

incorporando todos los capitales que vencen en el intervalo [τ ' , τ ] Æ

Rτ+ = Rτ+' f (τ ' ,τ ) + ( D(τ ;τ ) ,τ )

De igual forma, el intervalo total de la operación puede descomponerse de una forma ligeramente

diferente. Así:

τ ∈ [t1 , t 'n ] → [t1 , t 'n ] = [t1 , τ [∪ [τ , t 'n ]

En este caso, el punto τ se incluye en la parte de la operación futura y no en la pasada. Aplicando

idénticos idénticos razonamientos al caso anterior surge el concepto de reserva matemática o saldo

financiero por la izquierda Rτ− .

Si en el punto donde se calcula la reserva no vence ningún capital la cuantía de la reserva por la

izquierda y por la derecha coincidirá. En caso contrario (si vence algún capital en dicho punto)

ambas cuantías diferirán en el importe de ese capital. A efectos prácticos, se puede considerar que la

reserva por la derecha se calcula un instante después del vencimiento de dicho capital, mientras que

la reserva por la izquierda se calcula un instante antes del vencimiento del capital. De esta forma:

4

Rτ+ = Rτ− + Cτ

+

si Cτ pertenece a la prestación

−

Rτ = Rτ − Cτ si Cτ pertenece a la contraprestación

El cálculo de la reserva matemática proporciona una doble información:

•

su cuantía informa sobre el importe del desequilibrio y, por tanto, sobre la cantidad

necesaria para restablecer el equilibrio de la operación y

•

su signo identifica a la parte deudora.

De manera que:

Si R > 0 Æ PP > CPP Æ Saldo favorable a la prestaciónÆ La contraprestación es deudora

Si R<0 Æ PP < CPP Æ Saldo favorable a la contraprestaciónÆ La prestación es deudora

Problema 2

Dada la operación financiera valorada en capitalización compuesta al 4% efectivo anual y definida

por los siguientes conjuntos de capitales

Prestación: {(10.000, t 0 )(5.000, t 3 )(12.000, t 6 )}

Contraprestación: {(15.000, t 2 )(11.565,12; t 5 )}

Obténgase la reserva matemática en t4 por los métodos retrospectivo y prospectivo. Razónese el

resultado.

Problema 5: Calcúlese la reserva en t5 de la operación financiera del problema 2 pero utilizando el

método recurrente a partir de la reserva por la izquierda en t3.

5

3. EVOLUCIÓN DE LA RESERVA MATEMÁTICA.

El estudio de la evolución de la reserva constituye lo que se denomina el análisis dinámico de la

operación, lo que supone conocer en cada momento el sentido crediticio de la misma a través de la

valoración financiera de las posiciones de las partes.

Las funciones Rτ y Rτ varían al hacerlo τ dentro del intervalo [t1 , t n ] según la estructura

concreta de la prestación y la contraprestación. Sin embargo, en toda operación financiera la

reserva tomará los siguientes valores extremos:

+

-

−

En τ = t 1 , origen de la operación:

Rt−1 = 0

Rt+1 = C1

-

En τ = t n , final de la operación:

Rt−n = ±C n

Rt+n = 0

siendo C1 la cuantía del primero de los capitales de la operación, que corresponde por definición a

la prestación, y Cn la cuantía del último de los capitales de la operación, que puede corresponder,

según el caso, a la prestación o a la contraprestación.

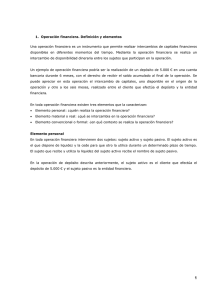

La figura 1 representa la gráfica de la función reserva matemática de una hipotética operación

financiera de cinco periodos de duración en la que [(C1 , t1 )(C 2 , t 2 )(C5 , t5 )] representan los capitales

[

]

de la prestación y (C3' , t3 )(C4' , t 4 ) los de la contraprestación.

FIGURA 1

De la simple observación de la figura 1 pueden extraerse algunas conclusiones relativas a la

operación financiera concreta considerada:

1) Se trata de una operación de crédito recíproco, ya que la parte que inicia la operación como

acreedora en un momento dado (t4) se convierte en deudora. A efectos prácticos, el hecho de

que la reserva cambie de signo en algún punto de la operación indica que estamos ante una

operación de crédito recíproco.

2) Para saldar la operación, el último capital (C5) lo debe entregar la prestación, ya que la reserva

en t5 por la izquierda es negativa.

6