- Ninguna Categoria

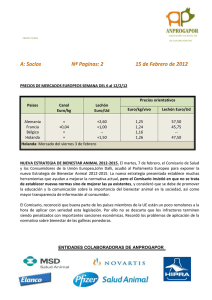

producción de carne en canal de

Anuncio