Sociedades de Garantía Recíproca: un nuevo proyecto

Anuncio

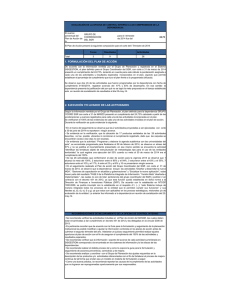

Sociedades de Garantía Recíproca: un nuevo proyecto para Chile Álvaro Clarke Vicepresidente Proaval TEMARIO • Marco Conceptual: ¿Qué son las SGR o IGR? • Experiencia Internacional y resultados prácticos • SGR o IGR en Chile:¿Cómo funcionará? ¿Cuál es su beneficio? Marco Conceptual: ¿Qué son las Sociedades de Garantía Recíprocas? DIAGNÓSTICO 9La normativa internacional (Basilea) de acceso al crédito perjudican en mayor grado a las PYMES y generan situaciones de desigualdad competitiva. 9Se requiere buscar soluciones que permitan mejorar su acceso y generar una mayor igualdad. Las SGR como alternativa de solución • Las SGR son una útil herramienta en el sistema financiero que sirven de apoyo a la Pequeña y Mediana empresa frente a las instituciones prestamistas como bancos, empresa franquiciadora, proveedores, cajas de ahorro o el Estado, otorgándoles su aval. • Las SGR permiten: • • • • • Libre circulación de las garantías Disminución de costos de transacción Menores Tasas de Interés Aumento márgenes de endeudamiento Mejora los plazos de los créditos Esquema de funcionamiento Fuente: SBIF Caso Español Evolución del sistema de garantías recíprocas Millones de Euros 2003 Nº Entidades Nº Socios Partícipes Nº Socios Protectores Total Activos Fianzas vigentes Reavalado Avales dudosos No reavalados Fuente: Banco de España 2004 2005 2006 Var.06/ 05 23 69.010 23 74.783 23 79.931 23 85.746 7,3% 732 422 731 485 739 557 857 681 16,0% 22,3% 2.933 1.246 134 73 3.377 1.434 177 97 3.967 1.641 227 116 4.889 1.940 271 136 23,2% 18,2% 19,4% 17,2% Caso Español • Fuerte influencia de la Ley 1/94 en el nuevo impulso de las SGR´S • El 88% de las empresas beneficiarias con menos de 25 trabajadores y el 94% menores de 50 trabajadores. • El 80 % de las operaciones son a Largo Plazo, el 56% a más de 8 años. • Acceso a la contratación pública, 27% avales técnicos (Boletas de Garantía). SGR o IGR en Chile:¿Cómo funcionará? ¿Cuál es su beneficio? PYMES y su Realidad Distribución del Empleo por Segmento (2003) Grande 20% Micro 49% Mediana 13% Pequeña 18% Puestos de Trabajo: •Microempresa: 2.000.000 •Pequeña Empresa: 800.000. Fuente: La Situación de la Micro y Pequeña Empresa en Chile . Diciembre 2005. Sercotec. 11 Dimensión del Sector: N° de Empresas Pequeña; 15,9% Mediana; 2,2% Grande; 1,1% Ventas Micro-Hasta 2.500 UF Micro; 80,8% Pequeña-Hasta 25.000 UF Mediana-Hasta 100.000 UF En Chile existen 1.328.952 Microempresa, incluyendo las informales. De éstas, el 43,3% (570.544) son formales. Fuente: La Situación de la Micro y Pequeña Empresa en Chile . Diciembre 2005. Sercotec. 12 Dimensión Micro (*) Pequeña Mediana Grande Unidades económicas (N°) 571.535 112.731 15.748 7.620 Unidades económicas 80,8 % 15,9 % 2,2 % 1,1 % Masa laboral activa 46,4% 16,6% 12,1% 18,9 Participación en ventas 3,4 % 9,5 % 8,8 % 78,3 % 2,6 % 96,1 % Empresas exportadoras 1,3 % (*) Considerando las empresas informales llegan a 1.318.952 Fuente: La Situación de la Micro y Pequeña Empresa en Chile . Diciembre 2005. Sercotec. 13 Esfuerzo del Sector Público • Financiero – CORFO Subsidio a movilidad garantía Aporte de cuasicapital 15 a 20 años, tasa de interés rebajado. – FOGAPE Reafianzamiento hasta 3.000 UF – FOGAIN Reafianzamiento hasta 5.000 UF • Regulatorio – Ley de Capitales II – S.G.R. – Estatuto Pyme Creación Fondos Inversión de Fomento Valoración Garantías Franquicias Tributarias a la Inversión Ley 20.179 de Junio de 2007 • Otorga un marco regulatorio para Instituciones de Garantía Recíproca. la formación de • Objetivo fundamental es afianzar a los pequeños y medianos empresarios frente a cualquier acreedor (banco, empresa franquiciadora, proveedores o el Estado) de obligaciones que aquellos contrajeren relacionadas con sus actividades empresariales, productivas, profesionales o comerciales. • Todo ello con cargo a las llamadas “contragarantías” que se constituyan a favor de la SGR. Ley 20.179 de Junio de 2007 • Existirá apoyo de fondos de reafianzamiento administrados con tal propósito por la misma SGR, con fondos que provendrán de Instituciones Públicas en apoyo de este nuevo sistema, como asimismo, con cargo a cupos de garantía Fogape. • Las SGR también podrán prestar asesoramiento técnico, económico, legal y financiero a sus beneficiarios, administrar las contragarantías otorgadas por los deudores, como asimismo los fondos ya referidos destinados a reafianzar las obligaciones afianzadas por las mismas. Esquema de funcionamiento de SGR Reasegura SGR PYME’S o Beneficiarios Fianza Garantías SGR FOGAPE Cias. seguros Otros Administra FIP FIP CORFO Aporta cuasi-capital Hasta 2 veces suma del capital + contra garantías Factores críticos de éxito Control del riesgo Escala SGR Valorización Contra garantías Atomización SOLVENCIA Control del riesgo del beneficiario • De este factor dependerá el otorgamiento de garantías, la capacidad de recuperación de garantías y la capacidad de “sobregirarse” en la relación garantías-contra garantías (leverage) • Esto implica adecuadas políticas de otorgamiento de fianzas • Seguimiento continuo y permanente de deudores • Historial de pagos • Comprobación de antecedentes Implica tener una estricta política de otorgamiento de fianzas Atomización de los créditos • Aplica la Ley de los grandes números: Mientras mayor número de clientes, menor probabilidad de insolvencia de la SGR. • Diremos que el “POOL” protege al individuo • La probabilidad que todos no paguen tiende a cero, mientras más diversificada es la cartera. • En el limite, el riesgo es Sistémico. • Se asemeja a un bono securitizado Atomización de los créditos • Por ello es importante diversificar, por: • • • • Número de Empresas Sector industrial Sector geográfico Tipo de proyecto a financiar Implica tener una estricta política de diversificación Valorización de contra garantías • En consecuencia un factor crítico de éxito se traduce en: – Conocer, valorar y “amarrar” bien las contra garantías – Capacidad de reacción frente a no pago del deudor – Liquidez de las contra garantías Implica tener una estricta política de valorización y verificación de contra garantías Beneficios del sistema de garantía impacto en la micro y PYME PyMES Administración Pública Instituciones Financieras Mejor acceso al crédito Promoción micro y pyme Cobertura garantía líquida Mas plazo y menor tasa Aumento empresas-inversión Garantía calificada y ponderada Acceso a fianzas Aumenta empleo Menor provisión y recursos Acceso al asesoramiento Aumenta competitividad Aumento base de clientela Mejorar la competitividad Mayor formalidad Reducción costes análisis Acceso a información Mejora recaudación fiscal Menor coste de seguimiento Integración red empresarial Canalización de políticas Securitización cartera avalada Mayor cultura de pago Mayor eficacia/transparencia Mayor cultura financiera Beneficios otros participantes del sistema de garantía Empresas •Mejor capacidad de negociación frente al sistema financiero •Mitigar los requerimientos de garantías • Aumenta el margen de crédito •Menor costo financiero • Alargamiento de plazos para proyectos de inversión •Garantizar cumplimiento de contratos sin recurrir al crédito •Asistencia técnica en el armado de proyectos y carpetas de crédito •Mejor desempeño competitivo • Exención impositiva para sus aportes Beneficios otros participantes del sistema de garantía Entidades Financieras • Mejor posicionamiento ante SBIF y clasificadoras de riesgo por mejores carteras y garantías. • Menor costo de administración de cartera • Transferencia del riesgo • Recepción de proyectos ya evaluados y gestión de masa crítica • Seguimiento del sujeto de crédito Caso Chileno: Proaval Plataforma S.A. -FIP -CORFO -BANCOS -GREMIOS -BOLSA de PRODUCTOS ProAval SGR SA. Socio Estratégico IBEROAVAL Convenios Conclusiones y comentarios finales CONCLUSION • Notable expansión de los sistemas de garantía latinoamericanos y aumento significativo de su actividad en el primer quinquenio del siglo XXI. • Papel relevante del Estado en su implementación y desarrollo creando inclusive entidades publicas. • Se utilizan generalmente, en estos casos, formulas de capitalización en patrimonios líquidos autónomos como fondos de cobertura de riesgo (FG y fideicomisos). • La significativa participación del sector publico determinan perfiles específicos que persiguen controlar el riesgo moral en su relación con el sistema financiero <compartir coberturas> y con los propios gestores de los entes de garantía <responsabilidad de las garantía, tipo de requerimiento, forma de honrar, coberturas, tipo de análisis, etc.> CONCLUSION • Las recientes experiencias legislativas en materia de sociedades de garantía reciproca SGR, así como las iniciativas en tramite, apuntan tendencias hacia sistemas con una mayor participación del sector privado (beneficiarios o usuarios pymes, sector financiero, etc.) • Los marcos legales específicos, con reconocimiento de la garantía en sus efectos de mitigación, así como los esquemas de reafinanziamiento nacionales son aun una necesidad a futuro en los esquemas de garantía. GRACIAS