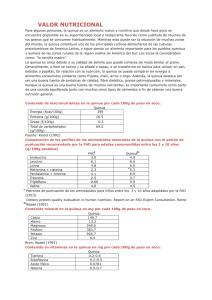

Tendencias y perspectivas del comercio internacional de Quinua

Anuncio