Variables aleatorias - Facultad de Ingeniería

Anuncio

Variables aleatorias

M. en A. Víctor D. Pinilla Morán

Facultad de Ingeniería, UNAM

Resumen

El concepto de variable aleatoria como abstracción de un

evento aleatorio y su definición.

variable aleatoria discreta: función de probabilidad, sus

propiedades y su representación gráfica.

Variable aleatoria continua: función de densidad, sus

propiedades y su representación gráfica.

Valor esperado o esperanza matemática de la variable aleatoria

discreta y de la continua y su interpretación práctica. El valor

esperado como operador matemático y sus propiedades.

Momentos con respecto al origen y a la media. Función

generatriz de momentos de la variable aleatoria discreta y de la

continua.

Parámetros de las distribuciones de las variables aleatorias

discretas y continuas. Medidas de tendencia central: la media,

la mediana y la moda. Medidas de dispersión: el rango y

aplanamiento. La varianza como el segundo momento con

respecto a la media y sus propiedades.

3.1 El concepto de variable aleatoria

como abstracción de un evento aleatorio

y su definición.

Es posible incorporar el uso de

herramientas matemáticas al cálculo de

probabilidades a través de realizar una

operación consistente en buscar una regla

de correspondencia que proyecte los

resultados de un evento o experimento en la

recta de los reales.

Probabilidad y Estadística

Noviembre 2009

M.A. Víctor Damián Pinilla Morán.

45

Al asociar los resultados aleatorios a puntos

sobre la recta de los reales, es decir, a la

variable independiente, esta variable

adquiere un carácter aleatorio. De tal forma,

se le denomina variable aleatoria.

De acuerdo a la naturaleza del evento,

existen dos tipos de variables aleatorias:

φ

φ

Se dice que una variable aleatoria X

es discreta si el número de valores

que puede tomar es contable (ya sea

finito e infinito) y si estos pueden

arreglarse en una secuencia que

corresponde con los enteros

positivos.

Se dice que una variable aleatoria X

es continua si sus valores consisten

en uno o más intervalos de la recta

de los reales.

Definir a la

variable aleatoria

y su naturaleza

discreta o

continua.

Algunos

autores

denominan a

todo el

proceso con

el nombre de

Distribución de

Probabilidad

Asignar valores

en la recta de

los reales al

espacio

muestral

A la regla de correspondencia f(x) se le

denomina función de probabilidad, siempre

y cuando cumpla con una condición que se

describirá más adelante.

El proceso integral de creación de una

variable aleatoria y su respectiva función de

probabilidad puede describirse en el

siguiente diagrama a bloques:

Como comentario a este procedimiento, la

asignación de valores en la recta de los

reales para cada punto del experimento o

del espacio muestral se hace de acuerdo a la

experiencia del diseñador del experimento,

no existe una regla escrita para hacerlo. No

obstante se recomienda asignarle valores

que sean representativos del experimento en

ánimo de clasificar el experimento.

Definir el

espacio

muestral del

experimento

Algunos autores

denominan a este

paso en el proceso

En forma

gráfica

Analítica

Asignar

probabilidades

Definir f(x)

Por otra parte, un término muy importante

dentro de la probabilidad y la Estadística es

el de Distribución1.

Probabilidad y Estadística

Noviembre 2009

M.A. Víctor Damián Pinilla Morán.

46

Distribución.

(Del lat.distributio,-onis).

1.

f. Acción y efecto de distribuir.

2.

f.Com. Reparto de un producto a los

locales en que debe comercializarse.

3.

f.Econ. Asignación del valor del

producto entre los distintos factores

de la producción.

4.

f.Mat. Función que representa las

probabilidades que definen una

variable aleatoria o un fenómeno

aleatorio.

5.

f. Ret. Figura, especie de

enumeración, en que

ordenadamente se afirma o niega

algo acerca de cada una de las cosas

enumeradas.

De acuerdo a la anterior definición, el

bloque del proceso que implica la acción de

asignar la probabilidad a cada uno de los

valores que puede adquirir la variable

aleatoria es denominado por varios autores

como distribución de probabilidad, aunque

otros autores consideran como distribución

de probabilidad a todo el proceso.

3.2 Variable aleatoria discreta: Función

de probabilidad, sus propiedades y su

representación gráfica. Función de

distribución

acumulativa,

sus

propiedades y su representación gráfica.

Ejemplifiquemos

aleatorio.

a partir de un evento

Determinar la distribución de probabilidad

para un experimento que consiste en lanzar

simultáneamente 2 dados no cargados y

contabilizar la suma de los números

visibles.

Probabilidad y Estadística

Noviembre 2009

Paso 1. La variable aleatoria que denote

este experimento tendrá naturaleza discreta,

en virtud de que cada uno de los resultados

es claramente distinguible y se define como

la suma de los números visibles de ambos

dados.

La variable aleatoria discreta X se define

como la suma de las caras visibles de

ambos dados.

Paso 2. Definir el espacio muestral.

(1,1)

(1,2)

(1,3)

(1,4)

(1,5)

(1,6)

(2,6)

(3,6)

(5,5)

(6,5)

(6,6)

(2,1)

(3,1)

(4,1)

(5,1)

(6,1)

(6,2)

(6,3)

(6,4)

(5,6)

(2,2)

(3,2)

(4,2)

(5,2)

(4,4)

(5,4)

(4,6)

(2,3)

(2,4) (3,3)

(2,5) (4,3) (3,4)

(3,5) (5,3)

(4,5)

Paso 3. Asignación de valores en la recta de

los reales. En virtud de que el valor

asignado debe ser representativo del

experimento, se le asignará a cada evento la

suma de las caras visibles.

(1,1)

(1,2)

(1,3)

(1,4)

(1,5)

(1,6)

(2,6)

(3,6)

(5,5)

(6,5)

(6,6)

(2,1)

(3,1)

(4,1)

(5,1)

(6,1)

(6,2)

(6,3)

(6,4)

(5,6)

Espacio

Muestral

X

(2,2)

(3,2)

(4,2)

(5,2)

(4,4)

(5,4)

(4,6)

2

3

4

5

6

7

8

9

10

11

12

(2,3)

(2,4)

(2,5)

(3,5)

(4,5)

(3,3)

(4,3)

(5,3)

(3,4)

M.A. Víctor Damián Pinilla Morán.

47

Paso 4. Asignación de probabilidades. En

este caso se hace bajo el criterio clásico:

DISCRETO

(1,1)

(1,2)

(1,3)

(1,4)

(1,5)

(1,6)

(2,6)

(3,6)

(5,5)

(6,5)

(6,6)

(2,1)

(3,1)

(4,1)

(5,1)

(6,1)

(6,2)

(6,3)

(6,4)

(5,6)

X

Px (X)

2

3

(2,2)

4

(3,2) (2,3)

5

(4,2) (2,4) (3,3)

6

(5,2) (2,5) (4,3) (3,4) 7

(4,4) (3,5) (5,3)

8

(5,4) (4,5)

9

(4,6)

10

11

12

1/36

2/36

3/36

4/36

5/36

6/36

5/36

4/36

3/36

2/36

1/36

Paso 5. Definir la función de probabilidad.

Puede hacerse de tres formas, tabular, como

se ve en la tabla anterior, gráfica:

En general una variable aleatoria discreta

representa los resultados de un espacio

muestral en forma tal que

P( X = x )

Se entenderá la probabilidad de X tome el

valor de x de esta forma, al considerar los

valores de una variable aleatoria es posible

desarrollar una función matemática que

asigne una probabilidad a cada realización x

de la variable aleatoria X, esta función

recibe el nombre de función e probabilidad

(función masa de probabilidad) de la

variable aleatoria X.

Por axiomas de probabilidad se tiene:

0.2

Px ( X )

dice entonces que X es una variable

aleatoria.

0.15

1)

0.1

2)

0.05

Px (X = x) ≥ 0

∑ P (X ) = 1

∀x

x

0

0

5

10

15

Función de distribución acumulativa. Se

define a la función de distribución

acumulada de la variable aleatoria como la

probabilidad de que x sea menor o igual a

un valor específico de x.

X

Y en forma analítica.

P(X)=

6− 7− X

36

0

F(x) es la función de distribución acumulada

F(x) ≡ P( X ≤ x) = ∑ Px ( X i )

X=2,3,4,...12.

otros casos

Por axiomas de probabilidad.

Variable aleatoria discreta. Sea S un

espacio muestral sobre el que se encuentra

definida una función de probabilidad. Sea X

una función de valor real, definida sobre S

de manera que transforme los resultados de

S en punto sobre la recta de los reales, se

Probabilidad y Estadística

Noviembre 2009

X

i

≤ x

La función de distribución acumulada

representa la suma de las probabilidades

puntuales hasta el valor de x de X inclusive.

P (0) = P ( x ≤ 0) = 0

P (4) = P ( x ≤ 4) =

6

36

M.A. Víctor Damián Pinilla Morán.

48

Puesto que el área total bajo Fx(x) es 1, la

probabilidad del intervalo a ≤ x ≤ b , es el

área acotada por la función de densidad y

las rectas x=a y x=b.

En general la función de distribución

acumulativa

P(x) de una variable

aleatoria discreta es una función no

decreciente de los valores de X de tal

manera que:

Va riable Alea toria Continua

1) 0 ≤ P( x) ≤ 1

2) P ( X > x) = 1 − P ( X < x)

3) P ( xi) ≥ P( xj ) , si xi ≥ xj

∫

b

a

F X ( x )dx

f(x)

P (a ≤ x ≤ b ) =

3.3 Variable aleatoria continua: Función

de densidad, sus propiedades y su

representación gráfica. Función de

distribución

acumulativa,

sus

propiedades y su representación gráfica.

Dada la naturaleza continua del espacio

muestral, resulta imposible determinar el

valor preciso que exactamente toma una

variable; por este motivo, para fenómenos

continuos resulta más apropiado visualizar

probabilidades en intervalos.

En el caso discreto se asignan

probabilidades positivas a todos los valores

puntuales de la variable aleatoria, pero la

suma de todas ellas es 1, aún a pesar de que

el conjunto de valores sea infinito contable.

Para el caso continuo lo anterior no es

posible, por esta razón la probabilidad de

que una variable aleatoria continua X tome

un valor específico x es cero (0).

La distribución de probabilidad de una

variable aleatoria continua X está

caracterizada por una función, llamada

función de densidad o probabilidad. Esta

función no es la misma que para el caso

discreto. Dado que existe que la

probabilidad de que X tome el valor

específico x es cero, esta función determina

la probabilidad en un intervalo.

P(a ≤ x ≤ b ) =

∫ F (x )dx

b

a

a

x

b

Función de distribución Acumulativa.-La

distribución acumulativa F(x) es una

función lisa no decreciente de los valores de

la variable aleatoria con las siguientes

propiedades:

F (− ∞ ) = 0

F (∞ ) = 1

P(a ⟨ x⟨b ) = F (b ) − F (a )

d

F ( x) = Fx ( x)

dx

Al igual que en el caso de una v.a. discreta

la función de distribución acumulativa de

una variable aleatoria continua X es la

probabilidad de que X tome un valor

menor o igual a algún x específico.

x

P ( X ≤ x) = F ( x) = ∫ f (t )dt

−∞

en donde t es una variable artificial de

invariación, por lo tanto la función de

distribución acumulativa es: el área acotada

por la función de densidad que se encuentra

a la izquierda de la recta X=x.

X

Para cualquiera a y b.

Probabilidad y Estadística

Noviembre 2009

M.A. Víctor Damián Pinilla Morán.

49

Ejercicio. La variable aleatoria X está dada

por:

−x

ke 2 , x⟩ 0

Fx(x)=

0, otros casos

Determinar el valor de k, la función de

distribución acumulativa, la probabilidad de

que 2<x<6 y la probabilidad de que

x ≤ 8 .Si:

∫

∞

−∞

Fx ( x)dx = 1

entonces:

3.4 Valor esperado o media de la variable

aleatoria discreta y de la continua, y su

interpretación

práctica.

El

valor

esperado como operador matemático y

sus propiedades. Momentos con respecto

al origen y a la media.

Valor esperado. El valor esperado nace de

la práctica de los juegos de azar. El valor

esperado (o esperanza) representa para los

jugadores la cantidad que ganarán, o

perderán, después de jugar repetidamente

cierto juego.

La esperanza o valor esperado debe

interpretarse como un promedio. Imagínese

que un experimento, por ejemplo, un

volado, se repite un número grande de

veces; algunos volados se ganan, otros se

pierden. La pregunta que se hace el jugador

es: Después de la jornada de juego ¿Cuánto

espero haber ganado?

Otra interpretación consiste en denominar

al valor esperado como un promedio

ponderado. A diferencia del promedio

aritmético, el promedio ponderado toma en

cuenta la existencia de los elementos

además de su valor a promediar. Obsérvese

el siguiente ejemplo:

En una tienda de autoservicio se expenden

botellas de vino. En un primer embarque, se

ponen a la venta 60 botellas de las cuales se

venden 35, quedando en existencia 25 a un

Probabilidad y Estadística

Noviembre 2009

M.A. Víctor Damián Pinilla Morán.

50

precio de $150.00. Posteriormente, el

proveedor surte 15 botellas más en un

segundo embarque, con la salvedad de que

el costo de cada botella aumentó a $200.00.

El contador de la tienda debe pagar

impuesto sobre inventarios a razón de 10%

por el valor de los activos. La pregunta es:

¿cómo debe calcular el precio de las

botellas para pagar el menor impuesto

posible?

El contador tiene tres opciones:

1. Pagar el impuesto correspondiente por

cada botella de acuerdo con su costo. Este

es un caso ideal debido a que cuando las

botellas se ponen a la venta no se hace

diferencia de las botellas pertenecientes al

embarque uno que las pertenecientes al

embarque dos. No obstante, este resultado

será el resultado ideal.

Impuesto = [(25botellas x $150.00)

+ (15 botellas x $200.00)] x 10%

Impuesto = $ 675.00

Esta cantidad debería pagar el contador de

ser posible la diferenciación en los

elementos de los embarques.

2. Pagar el impuesto correspondiente con

base en el promedio aritmético de los

precios de las botellas.

Para este caso el precio será:

X =

$150.00 x$200.00

= $175.00

2

Impuesto = (40 botellas x $175.00) x 10%

= $ 700.00

Impuesto = (40 Botellas x $168.75) x 10%

= $ 675.00

Este resultado coincide con el caso ideal y

no requiere de diferenciar los precios de las

botellas de acuerdo con el embarque al que

pertenecen.

Puede observarse que el promedio

ponderado considera la cantidad de

elementos además del valor de cada uno de

ellos. Por tal motivo, se considera al

promedio ponderado una cantidad más

representativa que el promedio aritmético.

Este mismo concepto se aplica a la

probabilidad. El valor esperado es el

resultado promedio de una serie de eventos

(valores de una variable aleatoria),

considerando la probabilidad de cada uno

de ellos.

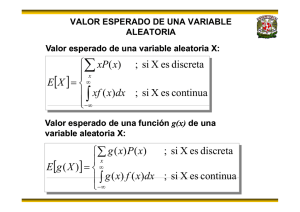

Definición: El valor esperado de una

variable aleatoria se define como:

E{ X } = ∑ xPx ( x)

γx

para una V.A. Discreta

∞

E{ X } =

∫ xf

x

( x)dx

−∞

para una V.A. Continua

En general, es posible obtener el valor

esperado de una función g(x):

E{ X } = ∑ g ( x) Px ( x)

γx

para una V.A. Discreta

3. Pagar el impuesto con base en el

promedio ponderado de los precios de las

botellas.

E{ X } =

Para este caso el precio será:

para una V.A. Continua

X =

( 25)($150 .00) + (15)($200 .00)

= $168.75

40

Probabilidad y Estadística

Noviembre 2009

∞

∫ g ( x) f

x

( x)dx

−∞

donde g(x) es una función de la variable

aleatoria X.

M.A. Víctor Damián Pinilla Morán.

51

Es necesario aclarar que el valor esperado

es una constante y es una propiedad de la

distribución de probabilidad de la variable

aleatoria X.

El valor esperado de una variable aleatoria

continua puede ser interpretado como la

abscisa del centroide de la figura formada

por la función Fx(x) junto con el eje x (y

los extremos de Fx(x) si los hubiera).

Propiedades.

Primera propiedad:

E{c} = c donde c ≡ cte

Demostración:

∞

∞

−∞

−∞

∫ cf x ( x)d = c ∫ f x ( x)dx = c(1) = c

Segunda propiedad:

E{aX + b} = aE{ X } + b

donde a, b ≡ ctes

Demostración:

Momentos de la variable aleatoria. Son

los valores esperados de ciertas funciones

de x; que forman una colección de medidas

descriptivas que pueden emplearse para

caracterizar la distribución de probabilidad

de x y especificarlo si todos los momentos

de x son conocidos.

A pesar de que los momentos de x pueden

definirse alrededor de cualquier punto de

referencia, generalmente se definen

alrededor del cero o del valor esperado de

x.

Momentos de orden “n” con respecto al

origen. Se definen como la esperanza

matemática de h( x ) = X n y se representan

μn ' .

Tercera propiedad:

E{g ( x) + h( x)} = E{g ( x)} + E{h( x)}

⎧ ∑ X n Px ( X )

⎪⎪ γx

μ n ´= ⎨ ∞

n

⎪ ∫ X f x ( X )dx

⎪⎩−∞

V.A. Discreta

V.A. Continua

Momento cero con respecto al origen:

μ ' 0 = E{ x 0 } = 1

E{g ( x) + h( x)} = E{g ( x)} + E{h( x)}

De los tres anteriores resultados se

desprende que el valor esperado es un

operador lineal.

El valor esperado de una variable aleatoria

discreta puede ser interpretado como el

centro de masa Px(xi) colocadas en los

puntos xi del eje x.

Probabilidad y Estadística

Noviembre 2009

Primer momento con respecto al origen:

⎧∑ xPx ( x)

⎪⎪ γx

μ '1 = E{x} = ⎨ b

⎪∫ x f x ( x)dx

⎪⎩ a

M.A. Víctor Damián Pinilla Morán.

52

Al primer momento alrededor del cero se le

conoce como media o valor esperado de la

distribución y se denota: μ '1 = μ x = E{x}

Segundo

origen:

momento

con

respecto

al

⎧∑ x 2 Px ( x)

⎪⎪ γx

μ ' 2 = E{x 2 } = ⎨ b

⎪∫ x 2 f x ( x) dx

⎪⎩ a

De la misma forma se obtienen momentos

con respecto al origen de orden superior.

Momentos con respecto a la media. Se

definen como la esperanza matemática de

g ( X ) = ( X − μ x ) n y se representan por

μn .

V.A. Discreta

V.A. Continua

Momento cero con respecto a la media:

{

Para el caso discreto

}

μ 0 = E ( X − μ x )0 = E{1} = 1

Primer momento con respecto a la

media:

⎧∑ ( X − μ x ) Px ( x)

⎪⎪ γx

μ1 = E{( X − μ x )} = ⎨ b

⎪∫ ( X − μ x ) f x ( x)dx

⎪⎩ a

Segundo momento con respecto a la

media:

⎧∑ ( X − μ x ) 2 Px ( x)

⎪⎪ γx

μ 2 = E{( X − μ x ) 2 } = ⎨ b

⎪∫ ( X − μ x ) 2 f x ( X ) dx

⎪⎩ a

Al segundo momento con respecto a la

media se le conoce como variancia ó

varianza y se denota por σ 2 ó σ x2 . La

varianza de una variable aleatoria es una

medida de dispersión de la distribución de

probabilidades de ésta. Por ejemplo, para el

caso continuo, si la mayor parte del área por

debajo de la curva de distribución se

encuentra cercana a la media, la varianza es

pequeña; si la mayor parte del área se

encuentra muy dispersa al rededor de la

media, la varianza es grande.

A la raíz cuadrada positiva de la varianza

recibe el nombre de desviación estándar y

se denota por σ.

Si se desea comparar la varianza con la

desviación estándar de varias variables con

diferentes unidades entre sí, la comparación

resultará injusta debido a que las

distribuciones de variables aleatorias con

unidades pequeñas tendrán aparentemente

menos variación. Para hacer este tipo de

comparaciones se define otro indicador

denominado coeficiente de variación: como

el cociente de la desviación estándar entre

la media y la desviación estándar tiene las

mismas unidades que el coeficiente de

variación por lo tanto es adimensional.

Cv =

Probabilidad y Estadística

Noviembre 2009

σ

μx

M.A. Víctor Damián Pinilla Morán.

53

Momentos de orden superior. Como en el

caso de la varianza, cualquier momento de

la variable aleatoria con respecto de la

media puede expresarse en términos de esta

misma y de momentos alrededor del cero.

Expresando en función de la media y

momentos:

μ 3 = μ 3' − 3μ x μ 2' + 2μ x3

Aplicando el binomio de Newton:

r

(x − μ x )r = ∑ (−1) i

i =0

r!

(μ x ) i x r −i

(r − i )!i!

Para obtener la fórmula de los momentos

aplico el valor esperado:

Binomio de Newton

(a + b )r = ∑ (− 1)i r! a r −i b i

(r − i )i!

r

3.5 Parámetros de las distribuciones de

las variables aleatorias discretas y

continuas. Medidas de tendencia central:

media, mediana y moda. Medidas de

dispersión: rango, desviación estándar,

variancia y coeficiente de variación.

Medida de simetría. La variancia como el

segundo momento con respecto a la

media y sus propiedades.

Medidas descriptivas. Estos índices

permiten caracterizar a las distribuciones de

frecuencias para poder hacer una

interpretación acertada de la misma.

i =0

⎧r

⎫

r!

x r −i μ i ⎬

E ( x − μ ) r = E ⎨∑ (−1)

(r − i )!i!

⎩ i =O

⎭

r

r!

= ∑ (−1)

μ i E x r −i

(r − i )!i!

i =0

{

}

{ }

{ }= μ

ri

μμ

E {( x − μ ) } = ∑ (−1)

(r − i )!i!

si

Ex

r −i

1

r −i

r

r

i

i =o

1

r −i

Medidas de Tendencia Central. Son

aquellas medidas que nos proporcionan un

dato que, con ciertos matices, puede

considerarse representante de los n datos

obtenidos del muestreo.

Media. Tradicionalmente se considera a la

media como un promedio aritmético de n

datos. En realidad es más que esto. La

media pretende representar de la mejor

forma a los datos de los cuales proviene.

Para calcular el tercer momento respecto a

la media:

Probabilidad y Estadística

Noviembre 2009

M.A. Víctor Damián Pinilla Morán.

54

Esta representación puede lograrse de

varias formas.

Media Aritmética

n

X =

∑X

i =1

i

n

donde n es el número total de datos.

Como dato representante de una muestra, la

media aritmética presenta el problema de

los datos ubicados en los extremos de la

muestra, los más pequeños y los más

grandes, que en la generalidad suelen ser

pocos, sesgan o inducen un error en el

resultado. La media aritmética nunca debe

utilizarse por sí sola para hacer alguna

conclusión sobre la muestra, resulta

conveniente acompañarla de alguna medida

de dispersión como se verá más adelante.

Media Ponderada. A diferencia del

promedio

aritmético,

el

promedio

ponderado toma en cuenta la existencia de

los elementos además de su valor a

promediar.

Probabilidad y Estadística

Noviembre 2009

Es decir, al tomar en cuenta el número de

elementos repetidos minimiza la posibilidad

de uno o dos datos extremos modifiquen

dramáticamente el resultado. La media

ponderada corresponde directamente al

valor esperado o esperanza matemática

estudiada en Probabilidad.

Media geométrica.

X = n X 1 ⋅ X 2 ⋅ X 3 ⋅ ... ⋅ X n

En la práctica suele obtenerse a través de

logaritmos.

Media armónica. La media armónica de

una serie de números es el recíproco de la

media aritmética de los recíprocos de los

números.

X=

1

n

= n

1 n 1

1

∑

∑

n i =1 X i

i =1 n

M.A. Víctor Damián Pinilla Morán.

55

en la práctica se utiliza:

1

n

1

=

X

∑X

i =1

i

n

Mediana. Es el dato que divide

exactamente a la mitad a la muestra.

n impar

n par

Para su cálculo como dato agrupado, la

mediana se obtiene determinando cual es la

clase que incluye a la mediana, la cual se

distingue porque tiene una frecuencia

acumulada relativa mayor o igual a 0.5

(50% de los datos).

F ( X ) = 0.5

Moda. Es el elemento de la muestra que

más se repite. Una muestra puede tener una

o más modas. Cuando todos los elementos

de la muestra son diferentes, no tiene

sentido hablar de ella.

En forma gráfica, la moda se observa en el

máximo de la curva, de tal forma que su

obtención se logra con las herramientas que

el cálculo diferencial proporciona para

obtener el máximo de una función.

Medidas de dispersión. Estas medidas

reflejan la separación o alejamiento de los

elementos de una muestra. Estas medidas

deben acompañar a las medidas de

tendencia central, particularmente a la

media, para evitar los efectos que los datos

extremos tienen sobre ellas.

La medida de dispersión más sencilla es el

Rango, amplitud o recorrido, que como

ya se mencionó es la diferencia entre el dato

mayor y del menor.

Probabilidad y Estadística

Noviembre 2009

Varianza.

Tal y como la define la

probabilidad, la varianza de una variable

aleatoria es el segundo momento de la

misma con respecto a la media. Asimismo,

se interpreta de la misma forma, como un

promedio de las distancias de cada dato

hacia la media.

Desviación estándar. Es fácil de percibir, a

partir de un análisis dimensional, que la

varianza posee las unidades de la variable

muestreada elevada al cuadrado. Esta

situación

no

permite

una

rápida

visualización o interpretación de la

dispersión de los datos.

En virtud de lo anterior, la desviación

estándar es la raíz cuadrada de la varianza:

σ = σ2

La desviación estándar también es conocida

como desviación típica o error estándar.

Desviación media. Ciertos autores opinan

que para obtener el promedio de las

distancias de cada dato con respecto a la

media debe obtenerse el valor absoluto de

la distancia entre ambos puntos y después

obtenerse su promedio. De tal forma, la

desviación media se define como:

n

Desviación Media =

∑X

i =1

−X

i

n

Asimismo, algunos autores utilizan como

referencia a la mediana en lugar de la

media.

n

Desviación Media =

∑X

i =1

i

− med

n

M.A. Víctor Damián Pinilla Morán.

56

Es necesario comentar que debido a las

complejidades que implica el manejo del

valor absoluto, estos conceptos no son muy

socorridos.

Esto implica que debe cumplirse la

siguiente relación:

X < med < mod

Asimetría. Esta medida, también llamada

sesgo, tiene como finalidad mostrar hacia

qué lado de le media se ubican más datos.

Corresponde al tercer momento con

respecto a la media determinar esta

situación. No obstante, en situación similar

a lo que ocurre con la varianza, el tercer

momento posee las unidades de la variable

muestreada elevada al cubo.

α3 = 0

α3 > 0

Con el fin de volver adimensional al tercer

momento, se define al coeficiente de

asimetría de la siguiente forma:

α3 =

(

m3

m2

=

m3

) (σ )

3

3

2 2

α3 < 0

Este coeficiente tiene como referencia al

valor cero.

Si: α 3 = 0 La distribución es

simétrica, es decir, existe la misma

cantidad de datos a ambos lados de

la media.

Esto implica que debe cumplirse la

siguiente relación:

X = med = mod

Si: α 3 < 0 La distribución es

asimétrica negativa, es decir, existen

más datos a derecha de la media.

Esto implica que debe cumplirse la

siguiente relación:

mod > med > X

Si: α 3 > 0

La distribución es

asimétrica positiva, es decir, existen

más datos a izquierda de la media.

Probabilidad y Estadística

Noviembre 2009

Apuntamiento. Corresponde al cuarto

momento con respecto a la media

identificar a una medida que auxiliar

directamente a las medidas de dispersión.

El apuntamiento o curtosis detalla lo

puntiagudo o aplastado de una distribución.

Una distribución puntiaguda implica que

los datos están más cercanos a la media lo

que a su vez arroja una varianza pequeña.

En caso contrario, una distribución

aplastada implica que los datos se alejan de

la media, lo que implica una varianza

grande.

El cuarto momento con respecto a la media

posee las unidades de la variable

muestreada elevadas a la cuarta potencia.

Para mejorar una posible interpretación, se

define al coeficiente de apuntamiento o

coeficiente de curtosis:

α4 =

m4

(m2 )

2

=

m4

(σ )

2 2

M.A. Víctor Damián Pinilla Morán.

57

El valor de referencia de este coeficiente es

tres. Algunos autores, para homologar el

uso de este coeficiente con el de simetría,

disminuyen en tres unidades el valor

obtenido y así logran que el valor de

referencia sea cero.

α4 =

m4

m4

−3=

−3

2

(m2 )

(σ 2 )2

El lector deberá estar atento a esta

situación, ya que la gran mayoría de los

programas de computadoras realizan su

comparación contra el cero.

La interpretación es la siguiente:

Si α 4 = 0 (o tres), se trata de una

distribución mesocúrtica.

Si α 4 > 0 (o tres), se trata de una

distribución

Leptocúrtica

(o

puntiaguda).

Si α 4 < 0 (o tres), se trata de una

distribución

Platicúrtica

(o

aplastada).

_____________________________

Funciones de densidad de probabilidad

típicas de distribuciones: a) leptocúrticas, b)

platicúrticas, y c) mesocúrticas.

Bibliografía

Canavos, Probabilidad y Estadística,

Edit. Mc Graw Hill, México 1988.

Borras, et. al. Apuntes de Probabilidad

y Estadística, Facultad de Ingeniería

UNAM, México 1985.

Villarreal , Probabilidad y Modelos

Probabilísticos, UAEM, México 1989.

Hines, Montgomery; Probabilidad y

Estadística, Edit. CECSA, 3ª edición,

México 1993.

Captura y Edición:

M.A. María Torres Hernández.

Probabilidad y Estadística

Noviembre 2009

M.A. Víctor Damián Pinilla Morán.

58