La venta de vehículos frena su crecimiento tras tres años

Anuncio

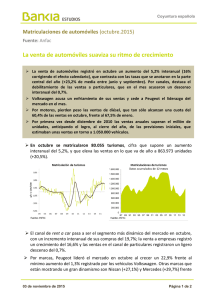

Coyuntura española Matriculaciones de automóviles (marzo 2016) La venta de vehículos frena su crecimiento tras tres años de intenso dinamismo En el 1T16 las ventas registraron un crecimiento interanual del 6,9%, el menos intenso desde 2013. En los últimos 12 meses se han vendido 1.052.615 vehículos, de modo que la previsión de Anfac de alcanzar 1,1 millones de matriculaciones al cierre de año (su mayor volumen desde 2010) sigue siendo factible. Por tipos de automóviles, destaca el paulatino dinamismo de los modelos de propulsión alternativa a los combustibles fósiles: híbridos tradicionales (+54,4% al 1T16 y 6.385 unidades) e incluso los coches eléctricos van ganando terreno (+175,5% y 1.055 unidades), particularmente en las grandes capitales españolas, más afectadas por la polución y las restricciones. Mientras, las ventas de vehículos diésel disminuyen (-3,8% en el trimestre). Por otro lado, según ASNEF en 2015 la financiación de vehículos en España alcanzó los 8.490,9 millones de euros, un 25,96% más que en 2014; cerca del 80% de los vehículos vendidos en el año requirió financiación. La morosidad de esta operativa se redujo tres puntos porcentuales hasta el 5,07% en el año. La ligera moderación de los ritmos de crecimiento de las ventas de automóviles observada ya en enero y febrero, ha dado paso a una caída en marzo (-0,7% interanual), la primera desde que se inició la recuperación en agosto de 2013. No obstante, el resultado está afectado negativamente por el efecto Semana Santa, que resta tres días a la facturación del mes, y por la propia comparación con el extraordinario registro de marzo de 2015, cuando las empresas alquiladoras impulsaron un repunte de las ventas del 40% para renovar sus parques de vehículos antes de las vacaciones. El canal de empresas fue el segmento más dinámico en marzo, con un incremento interanual de sus compras del 10%, mientras que la venta a alquiladoras registró un descenso del 9,7%. Las ventas a particulares aumentaron un mínimo 0,3%. Por marcas, Opel sigue liderando el mercado al crecer un 15,4% en marzo y alcanzar el 8,8% de las ventas del 1T16. Otras enseñas que mostraron una evolución muy favorable en marzo fueron Peugeot (7,7%), Kia (14,2%) o Toyota (+7,7%) frente al negativo comportamiento de Ford (-29,1%), Nissan (-17,3%), Volkswagen (-16,8%), Renault (-13.9%) Citröen (-7,9%), o Seat (-12,2%). Madrid y Cataluña suman el 63,7% de las ventas de vehículos de propulsión alternativa en el 1T16, con un incremento de las matriculaciones del 94,3% y 72,5% respectivamente en el período. 04 de abril de 2016 Página 1 de 2 Coyuntura española Matriculaciones en España por segmentos Marzo 2016 Segmento Enero-Marzo 2016 Unidades Variac. i.a. Micro 7.722 15,4% Pequeño 32.357 -7,7% Medio-bajo 29.054 -6,9% Medio-alto 9.408 0,0% Deportivo 193 27,8% Ejecutivo 917 -18,7% Lujo 170 -4,0% Monovolumen pequeño 9.124 -6,5% Monovolumen grande 1.089 21,0% Todoterreno pequeño 10.776 30,2% Todoterreno medio 9.512 11,7% Todoterreno grande 346 -17,4% Todoterreno lujo 844 37,7% TOTAL 111.512 -0,7% Unidades Variac. i.a. 18.157 8,5% 78.804 0,0% 74.442 1,6% 25.693 10,1% 684 43,1% 2.699 -10,4% 531 -3,6% 24.406 3,1% 2.661 18,1% 27.787 35,3% 26.107 19,0% 1.162 51,3% 2.362 32,5% 285.495 6,9% Estructura 6,4% 27,6% 26,1% 9,0% 0,2% 0,9% 0,2% 8,5% 0,9% 9,7% 9,1% 0,4% 0,8% 100,0% Fuente: ANFAC Top 10 del mercado español Marcas Marzo 2016 Unidades Estructura Variac. i.a. OPEL 9.298 10,8% PEUGEOT VOLKSWAGEN SEAT RENAULT NISSAN CITRÖEN FORD KIA TOYOTA Otras 8.494 7.755 7.749 7.128 6.838 6.747 5.779 5.664 5.379 40.681 8,3% 7,6% 7,0% 6,9% 6,4% 6,1% 6,1% 5,2% 5,1% 4,8% 36,5% TOTAL 111.512 100,0% Marcas Enero - Marzo 2016 Unidades Estructura Variac. i.a. OPEL 25.007 26,5% 7,7% -16,8% -12,2% -13,9% -17,3% -7,9% -29,1% 14,2% 7,7% --- VOLKSWAGEN PEUGEOT SEAT RENAULT CITRÖEN NISSAN TOYOTA FORD AUDI Otras 22.504 21.399 19.916 17.586 16.405 15.029 14.307 14.197 14.009 105.136 8,8% 7,9% 7,5% 7,0% 6,2% 5,7% 5,3% 5,0% 5,0% 4,9% 36,8% -5,1% 20,8% -14,7% -4,5% -0,5% -8,9% 11,4% -13,9% 14,5% --- -0,7% TOTAL 285.495 100,0% 6,9% Fuente: ANFAC Este Informe tiene carácter meramente informativo y no se pretende, por medio de esta publicación, prestar servicios o asesorar en materia financiera, de inversiones, legal, fiscal o de otro tipo en ningún campo de nuestra actuación, por lo que dicha información no debe tomarse como base para realizar inversiones o tomar decisiones de inversión. La información utilizada para la elaboración del presente Informe ha sido obtenida de fuentes consideradas fiables, no garantizándose su exactitud o concreción. Queda prohibido reproducir, transmitir, modificar o suprimir la información sin previa autorización escrita de Bankia. 04 de abril de 2016 Página 2 de 2