resultados

Anuncio

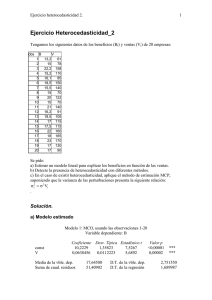

IngresoOfertaDinero.txt Ecuaciones ========== I(t) = beta(1) + beta(2)*O(t) + beta(3)*GI(t) + beta(4)*GG(t) + u(t) O(t) = alfa(1) + alfa(2)*I(t) + v(t) I = ingreso (producto nacional bruto) O = oferta (existencias en dinero) GI = gasto inversión GG = gasto gobierno medidas en miles de millones de dólares IDENTIFICACIÓN ============== Primera ecuación subidentificada: sólo se puede estimar por MCO Segunda ecuación sobreidentificada: se puede estimar por MC2E y MCO (aqunque no tenga buenas propiedades). Estimación FORMA REDUCIDA ========================= Modelo 1: MCO, usando las observaciones 1970-1985 (T = 16) Variable dependiente: I Coeficiente Desv. Típica Estadístico t Valor p ---------------------------------------------------------------const -17.8799 34.1809 -0.5231 0.6097 GI 1.35291 0.300259 4.506 0.0006 *** GG 3.96269 0.262597 15.09 1.28e-09 *** Media de la vble. dep. 2275.756 Suma de cuad. residuos 35015.71 R-cuadrado 0.997582 F(2, 13) 2681.892 Log-verosimilitud -84.23072 Criterio de Schwarz 176.7792 rho 0.804191 D.T. de la vble. dep. D.T. de la regresión R-cuadrado corregido Valor p (de F) Criterio de Akaike Crit. de Hannan-Quinn Durbin-Watson 982.5971 51.89910 0.997210 9.82e-18 174.4614 174.5801 0.631101 Modelo 2: MCO, usando las observaciones 1970-1985 (T = 16) Variable dependiente: O Coeficiente Desv. Típica Estadístico t Valor p ---------------------------------------------------------------const 78.3148 7.51044 10.43 1.10e-07 *** GI 0.117004 0.0659748 1.773 0.0996 * GG 0.561413 0.0576994 9.730 2.47e-07 *** Media de la vble. dep. 375.4438 Suma de cuad. residuos 1690.545 R-cuadrado 0.993039 F(2, 13) 927.3132 Log-verosimilitud -59.98476 Criterio de Schwarz 128.2873 rho 0.656530 D.T. de la vble. dep. D.T. de la regresión R-cuadrado corregido Valor p (de F) Criterio de Akaike Crit. de Hannan-Quinn Durbin-Watson 127.2451 11.40359 0.991968 9.49e-15 125.9695 126.0882 0.706260 Estimación 1ª ECUACIÓN ====================== Modelo 1: MCO, usando las observaciones 1970-1985 (T = 16) Variable dependiente: I Coeficiente Desv. Típica Estadístico t Valor p ---------------------------------------------------------------const 175.239 91.5012 1.915 0.0796 O -2.46593 1.10423 -2.233 0.0454 GI 1.64144 0.292724 5.607 0.0001 GG 5.34709 0.661122 8.088 3.36e-06 Media de la vble. dep. 2275.756 Suma de cuad. residuos 24735.79 R-cuadrado 0.998292 F(3, 12) 2337.944 Log-verosimilitud -81.45036 Criterio de Schwarz 173.9911 rho 0.190922 D.T. de la vble. dep. D.T. de la regresión R-cuadrado corregido Valor p (de F) Criterio de Akaike Crit. de Hannan-Quinn Durbin-Watson * ** *** *** 982.5971 45.40171 0.997865 7.28e-17 170.9007 171.0590 1.321876 INTERPRETACIÓN ============== cuando la oferta y los gastos son nulos, los ingresos son de 175.239 miles de millones la existencias en dinero influye negativamente en el ingreso: por cada 1000 millones de Página 1 IngresoOfertaDinero.txt existencias el ingreso disminuye en 2465.93 millones el gasto en inversión influye positivamente en el ingreso: por cada 1000 millones de gasto en inversión el ingreso aumenta en 1641.44 millones el gasto del gobierno influye positivamente en el ingreso: por cada 1000 millones de gasto del gobierno el ingreso aumenta en 5347.09 millones Estimación 2ª ECUACIÓN ====================== equation O const I instr const GI GG Ecuación 1: MC2E, usando las observaciones 1970-1985 (T = 16) Variable dependiente: O Instrumentos: const GI GG Coeficiente Desv. Típica z Valor p ---------------------------------------------------------const 81.4689 10.1881 7.996 1.28e-015 *** I 0.129177 0.00413114 31.27 1.23e-214 *** Media de la vble. dep. Suma de cuad. residuos R-cuadrado 375.4438 3451.912 0.985808 D.T. de la vble. dep. D.T. de la regresión R-cuadrado corregido 127.2451 15.70239 0.984795 INTERPRETACIÓN ============== si el ingreso es nulo, las existencias en dinero es de 81.4689 miles de millones el ingreso influye positivamente en la oferta: por cada 1000 millones de producto nacional bruto las existencias en dinero aumentan en 129.177 millones Página 2