Septiembre 2015 - Grupo Empresas Navieras

Anuncio

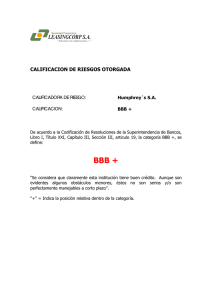

Comunicado sobre Grupo Empresas Navieras S.A. Santiago, septiembre de 2015 ICR Clasificadora de Riesgo modifica desde “Positiva” hasta “Estable” la tendencia asignada a la solvencia y línea de bonos N° 659 de Grupo Empresas Navieras S.A. (en adelante GEN, la Compañía o la Empresa). La clasificación, en tanto, se mantiene en Categoría BBB+. El cambio en la tendencia se sustenta principalmente en que si bien la venta de activos de la filial Compañía Chilena de Navegación Interoceánica (CCNI), fue llevada a cabo durante el primer trimestre del presente año, la pérdida del contrato que mantenía AGUNSA con CCNI, reduce los ingresos de la primera, y por ende los dividendos percibidos por la matriz GEN. No obstante, esta clasificadora considera positiva la pérdida de la concesión de SCL, ya que ésta le generaba pérdidas, además que, AGUNSA, en caso de haber ganado la concesión, tendría que asumir una inversión de aproximadamente US$700 millones que exige tal licitación. La clasificación se sustenta principalmente en la generación de flujos de caja desde las filiales, la cobertura de los requerimientos de caja de la matriz, diversificación de las filiales y la experiencia en la industria. Al respecto: Generación de Flujos de Caja desde las filiales: Los principales ingresos que percibe GEN a nivel individual corresponden a dividendos percibidos desde sus filiales. El desempeño operacional de GEN depende estrechamente de los resultados de AGUNSA, filial que presenta, junto a Portuaria Cabo Froward, una generación de flujos estable, pero menores que años anteriores, debido a la pérdida de contrato con CCNI. De igual forma, las operaciones de concesiones portuarias a través de empresas coligadas, reportan dividendos estables a la Compañía. Cobertura de los requerimientos de caja de la matriz: Los dividendos que GEN recibe desde sus filiales le permite cubrir adecuadamente sus obligaciones financieras. Sus filiales AGUNSA y Portuaria Cabo Froward exhiben estabilidad en generación de flujos operativos y utilidades, aportando dividendos en forma sostenida hacia la sociedad matriz. Diversificación de las filiales: A través de sus filiales, GEN desempeña una amplia variedad de actividades de servicios de apoyo y gestión de infraestructura en el sector marítimo, y gestión de concesiones, manteniendo una favorable diversificación geográfica, de negocios, de clientes y sectores atendidos. Experiencia: El Grupo posee una vasta experiencia y know how en los negocios en que participa, y a través de CMC, potencia redes comerciales que generan sinergias con sus otras filiales, especialmente AGUNSA. Respecto a la situación financiera, los ingresos consolidados disminuyeron 5,5% durante los periodos marzo 2014 marzo 2015, debido principalmente a menores ingresos del negocio armador (relacionado con el transporte marítimo) en la filial CMC y agenciamiento en la filial AGUNSA. Sin embargo, las pérdidas anteriores fueron compensadas por la consolidación de los ingresos de la concesión de SCL. El EBITDA de la compañía aumentó un 63,9% entre el cierre de 2013 y 2014, debido a la incorporación de la concesión SCL en la consolidación de los estados financieros. Al cierre del primer trimestre de 2015, el segmento de concesiones alcanzaron US$16,7 millones, con un margen EBITDA de 59,8%. El margen EBITDA entre marzo de 2014 y marzo de 2015 se eleva desde 11,0% hasta 19,9% debido a los ingresos extraordinarios por la venta de CCNI. La deuda financiera aumentó 31,6% desde diciembre de 2014 hasta marzo de 2015, debido principalmente a préstamos bancarios por las filiales Angol Navigation Ltda. y Arauco Navigation Ltda., para la adquisición de dos naves portacontenedores. La deuda financiera al cierre del primer trimestre de 2015, está compuesta por 80,7% de préstamos bancarios, 10,1% de bonos, 7,0% de leasing financiero y 2,2% de derivados financieros. AGUNSA, que posee aproximadamente un 40% de la deuda financiera consolidada, logra cubrir con el EBITDA de los últimos 12 meses los pagos de la amortización del capital de la deuda. Sin embargo, se debe considerar dos consecuencias de la venta de liner container de CCNI: i) la pérdida de contrato pactado entre AGUNSA y CCNI que impactaría en el EBITDA disminuyendo aproximadamente un 32%, según un informe encargado por AGUNSA; ii) el pago de indemnización a AGUNSA por aproximadamente US$ 40 millones, como consecuencia del término anticipado del mencionado contrato entre CCNI y AGUNSA. Dentro de las actividades relevantes para la compañía, durante los primeros meses de 2015, se puso en operación dos de las naves de una capacidad de 9.000 TEU cada una. Estos barcos serán destinados al negocio de CMC, las cuales serán subarrendadas a la naviera alemana, compradora de los activos de CCNI. Dos naves adicionales, de similares características, se podrán en servicio en los primeros meses de 2016. DEFINICIÓN DE CATEGORÍAS CATEGORÍA BBB Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital y los intereses en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a la que pertenece, o en la economía. La Subcategoría “+” indica una mayor protección dentro de la Categoría BBB. METODOLOGÍA DE CLASIFICACIÓN SOLVENCIA / LÍNEA DE BONOS Metodología utilizada: Metodología General de Clasificación de Empresas. Criterio: Clasificación de Compañías Holdings y sus Filiales HISTORIAL DE CLASIFICACIÓN Bonos Clasificación Acción de Clasificación Instrumento Tendencia Acción de Tendencia Dic-11 BBB+ Primera Clasificación Línea N°659 Estable Primera Clasificación Ene-13 BBB+ Feb-14 BBB+ Jul-14 BBB+ Ago-14 BBB+ Ago-15 BBB+ Confirmación Confirmación Confirmación Confirmación Confirmación Línea N°659 Estable Línea N°659 Estable Línea N°659 Positiva Línea N°659 Positiva Línea N°659 Estable Confirmación Confirmación Cambio Confirmación Cambio La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información pública remitida a la Superintendencia de Valores y Seguros, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.