FALLECIMIENTO: SOCIO CASADO y en ACTIVO

Anuncio

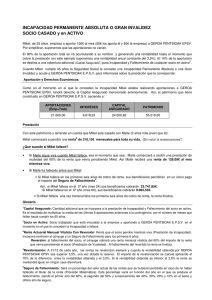

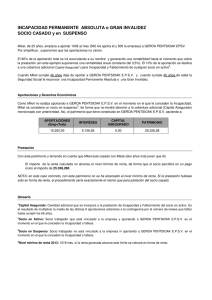

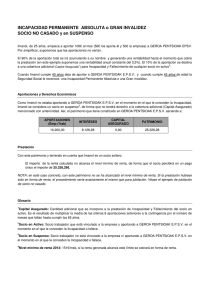

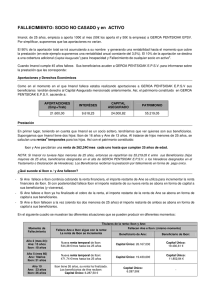

FALLECIMIENTO: SOCIO CASADO y en ACTIVO Mikel, de 25 años, empieza a aporta 100€ al mes (50€ los aporta él y 50€ la empresa) a GEROA PENTSIOAK EPSV. Por simplificar, suponemos que las aportaciones no varían. El 90% de la aportación total se irá acumulando a su nombre y generando una rentabilidad hasta el momento que cobre la prestación (en este ejemplo suponemos una rentabilidad anual constante del 3,5%). El 10% de la aportación 2 se destina a una cobertura adicional (Capital Asegurado1) para Incapacidad y Fallecimiento de cualquier socio en activo . Cuando Mikel cumple 45 años fallece. Su cónyuge acude a GEROA PENTSIOAK E.P.S.V. para informarse sobre la prestación que le corresponde: Aportación y Derechos Económicos Como en el momento en el que Mikel fallece estaba realizando aportaciones a GEROA PENTSIOAK EPSV, su cónyuge tendrá derecho al Capital Asegurado mencionado anteriormente. Así, el patrimonio constituido en GEROA PENTSIOAK E.P.S.V. asciende a: APORTACIONES (Emp+Trab) INTERÉSES CAPITAL ASEGURADO PATRIMONIO 21.600,00 9.618,232 24.000,82 55.219,05 Prestación Con este patrimonio y teniendo en cuenta que Mikel estaba casado con Maite (2 años más joven que él): 3 Maite comenzará a percibir una renta de 198,42€ mensuales para toda su vida. (Sin incluir la revalorizaciones4) ¿Qué sucede si Maite fallece? • Si Maite fallece en los primeros seis años de cobro de renta, sus beneficiarios percibirán en un único pago el 5 importe del Seguro de Fallecimiento . Así, si Maite fallece en el 2º año (mes 24) sus beneficiarios cobrarán 27.084,97€ Si Maite fallece en el 5º año (mes 60), sus beneficiarios cobrarán 10.527,70€. • Si Maite fallece una vez transcurridos los primeros seis años de cobro de renta, la renta finaliza. Glosario 1 Capital Asegurado: Cantidad adicional que se incorpora a la prestación de Incapacidad y Fallecimiento del socio en activo. Es el resultado de multiplicar la media de las últimas 6 aportaciones anteriores a la contingencia por el número de meses que faltan hasta cumplir los 65 años. 2 Socio en Activo: Socio trabajador que está vinculado a la empresa y aportando a GEROA PENTSIOAK E.P.S.V. en el momento en el que le conceden la Incapacidad o fallece. 3 Renta Actuarial Mensual Vitalicia sin Reversión: Renta que el cónyuge percibe mientras viva y que a su fallecimiento la renta finaliza (Prestación de Viudedad). Incorpora un Seguro de Fallecimiento para los primeros 6 años. 4 Revalorización: A 31/12 de cada año, las rentas se revalorizan siempre y cuando la rentabilidad obtenida por GEROA PENTSIOAK EPSV sea superior 3,5%. El importe de la revalorización se calcula aplicando el 70% de la diferencia entre la rentabilidad obtenida y el 3,5%, una vez dotada la reserva. Si la rentabilidad obtenida es inferior al 3,5% la renta se mantendrá igual, en ningún caso disminuirá. 5 Seguro de Fallecimiento: Será un porcentaje del valor actual de las rentas que se hubieran percibido en caso de no haber fallecido el titular de la renta (Provisión Matemática). Este porcentaje varía en función del año en el que se produce el fallecimiento, siendo el primer año del 60%, el segundo del 50% y sucesivamente del 40%, 30%, 20% y 10% en el sexto y último año de seguro