Poder adquisitivo:

Anuncio

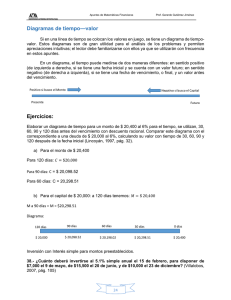

Apuntes de Matemáticas Financieras Prof. Gerardo Gutiérrez Jiménez Poder adquisitivo: 26.- Considerando que el poder adquisitivo de la moneda se pierde en un 5.2% anual, determinar: (Villalobos, 2007, pág. 64) a) ¿En qué porcentaje se reduce el poder de compra en 5 años? (pérdida del poder adquisitivo). b) ¿Cuál es la pérdida mensual en porcentaje? c) De qué porcentaje debe ser el incremento salarial anual para recuperar el poder de compra original?. A) Si a1 es lo que ahora se compra, digamos, con mil pesos, en un año se comprará un 5.2% menos, es decir: Si a1 = a2 – (5.2/100)a1 a2 = a1(0.052) + a1 a2 = a1(1 – 0.052) a2 = a1(0.948) Pérdida anual del poder adquisitivo. En dos años se pierde otro 5.2% y por eso: a3 = a2 – (0.052) a3 = a2(1 – 0.052)2 a3 = [a1(0.948)] (0.948) a3 = a1 (0.948)2 Se aprecia que estos valores forman una progresión geométrica, donde la razón es r = 0.948 y por lo tanto, la capacidad de compra final del quinto año, cinco años después de ahora será: a6 = a1(0.948)5 a6 = a1(0.76560098) Esto quiere decir que, al cabo de 5 años, se compra solamente el 76.567% de lo que se compra ahora. La pérdida del poder adquisitivo fue de 1 – 0.76560098 = 0.2343992 = 23.432992% B) S “p” es la pérdida mensual, entonces el poder de compra es 1 – p y en 12 meses será: (1 – p)12 = 0.948 1 – p = √0.948 1 – p = 0.995559822 P = 1 – 0.995559822 P = 0.004440178 Quiere decir que el 0.444 % mensual es la depreciación del valor siempre y cuando la tasa se mantenga fija durante los meses. 15 Apuntes de Matemáticas Financieras Prof. Gerardo Gutiérrez Jiménez C) Si con mil pesos $1,000 al comenzar el año se compran 10 kg de frijol, digamos al final se pueden comprar 9.48 kg. Deberá cumplirse que 9.48 + (9.48)X = 10; donde “X” es el incremento en el salario para recuperar el poder adquisitivo original. 9.48 + (9.48)X = 10 9.48 (1 + x) = 10 Factorizando 1 + x = 10 / 9.48 X = 1.054852321 – 1. X = 0.054852321 X= 5.485% 27.- Si la deuda externa de un país se reduce anualmente un 2.75% ¿cuánto se reduce en un periodo presidencial de 6 años? (Villalobos, 2007, pág. 65) Si D0 = deuda original, es decir al primer año, D6 = (1 – 0.0275)6 D0 D6 = (0.9725)6 d0 D6 = (0.8459362973)d0 Por lo tanto: 1 – 0.845936297 = 0.154063703 = 15.41 % en el sexenio. Tasa de interés simple: Diferencia entre interés simple e interés compuesto. El interés es simple cuando sólo el capital gana intereses y es compuesto si a intervalos de tiempo preestablecidos, el interés vencido se agrega al capital. Por lo que éste también genera intereses. Suponga que hace una inversión a plazo fijo, si al final retira el capital y los intereses (es decir M) se trata de un interés simple. Si no retira el monto, en el segundo periodo el monto ya forma parte del capital “C” y entonces se dice que hay interés compuesto. Interés: Interés “I“: Interés es igual a rédito, Es el pago por el uso del dinero ajeno, Mide el cambio en el valor del dinero con el paso del tiempo. Es la diferencia entre dos cantidades; el capital y el monto. Definición: Si al transcurrir el tiempo una cantidad de dinero “C” se incrementa hasta otra “M” entonces, el interés es: 16 Apuntes de Matemáticas Financieras Prof. Gerardo Gutiérrez Jiménez Fórmula Interés simple: I=M–C Donde: “C” es el capital; “M” es el monto; “I” son los intereses; “i” es la tasa de interés;, y “t” es el tiempo Monto “M” Capital + Intereses Capital “C” Tiempo Fecha inicial Fecha Final M = C + I donde I = M – C Otras formas de llamar a los conceptos empleados para efecto de las fórmulas son los siguientes: Concepto Capital “ C “ Monto “ M “ Tasa de interés “ I “ Intereses “ i “ Tiempo “ t “ Pagos Variantes Principal Valor actual Valor presente Inversión Ingresos Beneficios Valor futuro Valor nominal Valor acumulado Rentabilidad Rédito Utilidad Plazo, período o Nper Cuotas La razón entre el interés “I” y el Capital “C” por unidad de tiempo se llama “tasa de interés” “i” Fórmula tasa de interés. i = I/ C Fórmula para el Interés simple: I = Ci Es decir, El interés es igual al producto del capital por la tasa de interés. 17 Apuntes de Matemáticas Financieras Prof. Gerardo Gutiérrez Jiménez Si agregamos n periodos entonces: I = Cit Es decir, son proporcionales al capital. Fórmula interés con “n” periodos I = Cit Si no se dice otra cosa con respecto a la tasa de interés, ésta se considerará como simple anual. Por ejemplo, al decir una tasa del 11.5% se sobreentenderá como 11.5% simple anual, El valor acumulado “M” de un capital “C” que devenga intereses con la tasa de interés simple anual, “ i “, al final de “ t “ periodos anuales es M = C + Cit Formulario: Interés “I” I=M–C I = Cit Monto “M” M=C+I M = C + Cit M = C (I + it) sustituyendo “I” Factorizando “C” Capital “C” C= M / (1+it) despejando Tasa de interés “i” De M = C (I + it) despejamos M/C= 1 + (t) i M/C – 1 = (t)i 1 1 Plazo Cabe mencionar que debe existir una correspondencia entre la unidad de tiempo en que se expresa la tasa de interés y la unidad de tiempo en que se mide el plazo. Tabla para calcular la tasa de interés Periodo Anual convertir a De X convertir anual: i / 100 (i) Anual i/2 (i x 2) Semestral i/4 (i x 4) Trimestral i / 12 (i x 12) mensual i / 360 (i x 360) diaria Ejemplos: si tienes una tasa de interés del 8% anual, equivaldría a una tasa trimestral del 2% debido a que i/4 ó 8/4=2. Si tienes una tasa mensual del 2%, equivaldrá a 2(12) = 24% simple anual. No olvides que un porcentaje es un cociente donde el denominador es 100, es decir que el 15% es igual a 0.15 que es el resultado de dividir 15/100. Si “ i ” es anual, “ t ” debe estar expresada en años. Si “ i ” es mensual, “ t ” debe estar expresada en meses. Donde “t“ es el número de periodos. 18 Apuntes de Matemáticas Financieras Prof. Gerardo Gutiérrez Jiménez Periodo Anual Semestral Cuatrimestral Trimestral Bimestral Mensual Quincenal Semanal Diario Convertir “n” a anual: t/1 t/2 t/3 t/4 t/6 t / 12 t / 24 t / 52 t / 360 Ejemplos: si el plazo son tres meses y la tasa de interés es anual (convertir “t” en anual), t = 3; t = 3/12 = 0.25 lo que significa que es una cuarta parte del año. Si el número de periodos es 6 meses, entonces, 6/12 = 0.5 o 1/2 año. De esta manera obtenemos “t” en proporción del año. En este caso en “t” no se considera el caso contrario ya que para obtener la proporción del año medida en años sería necesario preguntar ¿cuántos días son la cuarta parte del año? Y esto podemos resolverlo por días en vez de calcular que es 3 meses o un trimestre. Es decir, es innecesario. Correspondencia entre el producto de la tasa de interés “i” multiplicada por los periodos “t”. Es decir, “(i)(t)” La tasa de interés de 24% anual en 6 meses se corresponde de la siguiente forma: i / 12 = 24 / 12 = 2% que es la tasa de interés mensual 2% mensual multiplicado por 6 meses es igual a 12% O bien, n / 12 = 6/12 = 0.5 en términos anuales. 24% anual multiplicado por 0.5 es igual a 12% Matemáticamente ocurre que: ; 12% Con tasa de interés anual ; 12% Con tasa de interés mensual Axioma: El orden de los factores no altera el producto (multiplicación). Finalmente, tenemos que tener presente como se mide el tiempo de una operación financiera: t = tiempo o plazo, y en México se utiliza t= Días efectivos / 360, se le llama año “comercial o año bancario” donde se descuentan los días de asueto obligatorios previstos en la Constitución (es el más común). Pero también existe el llamado “Año exacto” ésta tiene dos variables cuando el denominador puede ser 365 ó 366 en año bisiesto. Lo que significa que t = días efectivos / días efectivos del año. 19 Apuntes de Matemáticas Financieras Prof. Gerardo Gutiérrez Jiménez Monedas Representación Gráfica del interés simple: Periodo de tiempo Ejercicios resueltos: Importante: Es muy importante insistir en que si la tasa de interés no es anual, entonces es necesario que tanto la tasa como el plazo estén en las mismas unidades de tiempo. 28.- La Lic. Adriana invierte $ 4,000 y al término de 1 año recibe $ 4,500 por su inversión. (Villalobos, 2007, pág. 96) El valor presente es C = $4,000; El monto es M = $ 4,500; los intereses son la diferencia entre M y C. I = 4500 – 4000 = $500. 29.- ¿Cuál es la tasa de interés simple anual, si con $14,644 se liquida un préstamo de $ 14,000 en un plazo de 6 meses? I= M–C I = 14644 – 14000 I = $644 El plazo en años es n = ½ equivalente a un semestre. La tasa de interés se despeja de la ecuación I = Cit 644 = 14000(i)(1/2) 644 (2) = 14000(i) 1288 / 14000 = i i = 0.092 significa 9.2 % Fórmula de interés simple I = M – C despejamos M 20 Apuntes de Matemáticas Financieras Prof. Gerardo Gutiérrez Jiménez M = C + I sabemos que I = Cit y sustituimos: M = C + Cit Factorizando “C” queda: M = C(1 + it) que significa valor acumulado: 30.- ¿Cuánto acumula en 2 años es su cuenta bancaria el Sr. Morales, si invierte $ 28,000 ganando intereses del 7.3% simple anual? (Villalobos, 2007, pág. 98) M = $ 32,088. Es el plazo en el que se duplicará una inversión con interés simple. 31.- ¿En cuánto tiempo se duplicará una inversión con un tipo de interés del 13% simple anual? Si “C” es el capital inicial entonces M al final será el doble de “C”. Por lo tanto, M = 2C, remplazando esto en la ecuación tenemos: t = 7.692307692 años Para expresar este plazo en años con meses y días, la parte decimal se multiplica por 12. 0.692307692 (12) = 8.307692304 Lo que equivale a decir que son ocho meses 8.307692304, nuevamente, si queremos saber los días, la parte decimal se multiplica por 30 0.307692304 (30) = 9.23076912 Que equivale a 9 días, si se quiere saber las horas, la fracción decimal se multiplicará por 24. 32.- Precio de un bien con interés simple TIIE. ¿Cuál es el precio de un televisor que se paga con un anticipo del 30% y un documento a 3 meses con valor nominal de $ 3,600? Suponga que la tasa de interés es igual a la TIIE más 4 puntos porcentuales y que el día de compra la TIIE fue de 9.8%. C = 3600 / 1.0345 = $3,479.94 que es el valor presente del documento. Puesto que el anticipo fue del 30%, este resultado corresponde al 70 % del precio del televisor y por eso: Precio = $ 4,971.35 33.- ¿Con qué tasa de interés simple anual se realizó una operación crediticia que se liquidó con un pago a los 10 meses con $42,350, suponiendo que el crédito fue por $37,644.44? (Villalobos, 2007, págs. 100 - 101) i = 0.1500006; i = 15% Ejercicios para resolver en clase: 34.- Queremos conocer el interés ganado en una operación en la que se prestaron $4,000 durante 60 días a una tasa de interés anual de 12%. (Lasa Crespo, 2012, pág. 17) 21 Apuntes de Matemáticas Financieras Prof. Gerardo Gutiérrez Jiménez 35.- Se realizó un contrato financiero mediante el cual un banco prestó la cantidad de $ 70,000 a un plazo de 45 días; al vencimiento de la operación el prestatario (deudor) pagó la cantidad de $ 71,750 ¿Cuál fue la tasa de interés anual de la operación? (Lasa Crespo, 2012, pág. 18) 36.- Se depositó a plazo fijo la cantidad de $ 25,000 a la tasa de interés de 9% anual, y al final de la operación el monto fue de $ 25,750 ¿Cuál fue el plazo de la operación? (Lasa Crespo, 2012, pág. 19) 37.- Una persona desea adquirir un terreno dentro de 6 meses supone que el enganche que habrá de pagar hacia esas fechas será de $40,000. Si desea tener esa cantidad dentro de 6 meses ¿qué cantidad debe invertir en su depósito de renta fija que rinde el 9% de interés anual simple? 38.- En la siguiente tabla se dan algunos datos. Obtenga los que faltan. (Villalobos, 2007, pág. 102). No. ejercicio 1 2 3 4 Capital 15,000 23,800 2,000 Monto 1’000,000 25,000 3,200 5 5,200 6,000 Plazo 3 meses 2 años 32 meses - 6 - 5’000,000 3 meses 22 Tasa de i 9 % anual 11% trimestral 0.12% diario 6.5% semestral 13.6% anual Intereses