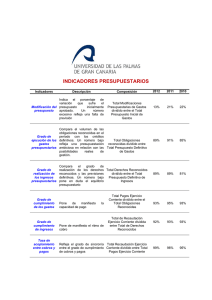

COSTOS

•

DEFINICIÓN: Es la que está orientada a la satisfacción de necesidades

mediante la utilización de recursos limitados.

El costo de un producto está formado por el precio de la materia prima,

el precio de la mano de obra directa empleada en su producción, el

precio de la mano de obra indirecta empleada para el funcionamiento

de la empresa y el costo de amortización de la maquinaria y de los

edificios.

Los especialistas afirman que muchos empresarios suelen establecer

sus precios de venta en base a los precios de los competidores, sin

antes determinar si éstos alcanzan a cubrir sus propios costos. Por eso,

una gran cantidad de negocios no prosperan ya que no obtienen la

rentabilidad necesaria para su funcionamiento. Esto refleja que el

cálculo de los costos es indispensable para una correcta gestión

empresarial.

•

CLASIFICACIÓN DE COSTOS:

1.

Por su incidencia u objetivo:

Directo: es aquel que se puede asociar directamente a la producción del

producto. Por ejemplo en la fabricación de autos, el salario del obrero que

trabaja en la cadena de montaje.

Indirecto: son los que afectan al proceso productivo en general de uno o más

productos, por lo que no se puede asignar directamente a algún producto en

particular. Por ejemplo el salario de la secretaria de gerencia o el alquiler de

la planta industrial.

2.

Según su variabilidad respecto de la producción:

Fijos: son los que se tienen que pagar sin importar si la empresa produce

mayor o menor cantidad de productos, como ejemplo están los alquileres y el

desgaste de la planta.

Variables: son los que se cancelan de acuerdo al volumen de producción, tal

como la mano de obra,(si la producción es baja, se contratan pocos

empleados, si aumentan pues se contrataran más y si disminuye, se

despedirán), también tenemos la materia prima, que se comprará de acuerdo

a la cantidad que se esté produciendo.

3.

Según su clasificación funcional:

Producción: son los gastos necesarios para mantener un proyecto, línea de

procesamiento o un equipo en funcionamiento.

Comercialización: están representados por los gastos necesarios para

impulsar la venta de bienes o servicios, concretarla, entregar dichos objetos y

cobrarlos. Se trata de los costos de las acciones de publicidad, promoción,

venta, marketing, investigación de mercado, etc.

Administración: comprenden a todos los necesarios para llevar adelante

tareas de planificación, coordinación, control y servicios operativos de

soporte al funcionamiento de la organización. Incluyen costos de la dirección

general de la empresa, sistemas, administración, finanzas, contabilidad, etc.

Financiación: son las retribuciones que se deben pagar como consecuencia de

la necesidad de contar con fondos para mantener en el tiempo, activos que

permitan el funcionamiento operativo de la compañía. Dicha compensación

se llama interés y para la empresa que recibe los fondos representa un costo.

Investigación y desarrollo: representan una categoría diferente de las cuatro

anteriores conformada por erogaciones necesarias para la creación, diseño,

formulación y puesta a punto a nivel operativo de nuevos productos o

servicios que la organización lanza al mercado (así como ajustes y revisiones

de los que actualmente comercializa).

•

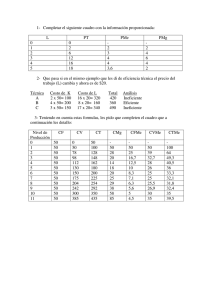

DE LA PRODUCCIÓN A LOS COSTOS

Supongamos que la producción se trata de fabricación de autos, donde

el factor variable es el trabajo y el factor fijo es el capital.

En el gráfico 1 aparecen los costos fijos, variables y totales, ligados a la

producción de autos, y que guardan una relación con los datos

correspondientes a la producción. El costo fijo derivado del empleo del

factor capital es constante e independiente del nivel de producción.

A corto plazo, cuando aumenta la producción sólo aumenta el costo

relacionado con la contratación de más trabajo, es decir, el costo

variable.

En el gráfico 2 a se representan las curvas de costo total medio, costo

variable medio y costo fijo medio ( es decir los costos por producir una

unidad) y el costo marginal (costo de producir una unidad adicional).

Cálculos:

CT = CF + CV (Costo Total es igual a Costo Fijo más Costo Variable)

CMg= `^CT/^Q (Costo Marginal es igual a la Variación del Costo total

dividido la variación de la cantidad)

CFME= CF/PT (Costo Fijo Medio es igual al CF dividido la Producción

Total)

CVME= CV/PT (Costo Variable Medio es igual al CV dividido la

Producción Total)

CTMe = CFMe + CVMe

0

0