Cuenta de utilización del ingreso disponible

Anuncio

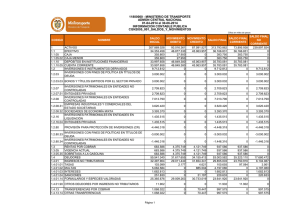

6.6 Cuenta de utilización del ingreso disponible El ingreso disponible, saldo de la cuenta anterior se muestra en la parte superior de la columna recursos de la siguiente cuenta, la de utilización del ingreso disponible. Tabla 6.5. Colombia: Cuenta de Utilización del ingreso de los hogares Empleos P31 Gastos del consumo final de los hogares B6 Billones de pesos Recursos Ingreso disponible bruto D8 Ajuste por la variación de la participación neta de los hogares en los fondos de pensiones B8 ahorro bruto 267.5 240.2 33.0 Fuente: DANE, Cuentas nacionales El ajuste presentado en el segundo ítem de los recursos de la columna (código D8), es necesario debido a la forma en que las contribuciones abonadas a los fondos de pensiones, así como las pensiones pagadas por estos fondos, se tratan en la cuenta de distribución secundaria del ingreso. Ellos son, en efecto, asimilados como contribuciones y beneficios, del sistema de seguridad social, a pesar de que deben ser tratados de la misma manera que las operaciones con las empresas del seguro de vida. Este tratamiento especial ha sido adoptado debido a que las contribuciones pagadas a los fondos de pensiones (y las pensiones pagadas por estos fondos) son generalmente consideradas como similares a las cotizaciones abonadas a fondos de seguridad social y los beneficios pagados por estos fondos. Si se considera que tienen el mismo impacto en los comportamientos de los consumidores, parece lógico aplicar el mismo tratamiento. Sin embargo, las transacciones con los fondos de pensiones también se registran en las cuentas financieras (véase el capítulo 9). Por lo tanto, es necesario hacer un ajuste en la cuenta no financiera de manera que el valor del saldo (ahorro) que se trasladará a la cuenta financiera sea correcto. El ajuste es igual a la variación de la participación neta de los hogares en las reservas de fondos de pensiones, de ahí su nombre. Al calcular la tasa de ahorro de los hogares, es importante recordar que el ítem D8, debe añadirse al denominador de esta relación (el ingreso disponible), ya que se incluye en el numerador (el ahorro). 5.7 La columna empleos dentro de la cuenta de "utilización del ingreso disponible" sólo contiene dos rúbricas importantes, a saber, el gasto en consumo final de los hogares y el saldo ahorro bruto. Una completa definición de los gastos de consumo final de los hogares ya se hizo en el capítulo 4, pero vale la pena recordar que los gastos de consumo final de los hogares se compone principalmente de compras de bienes y servicios (ropa, comida, bienes de consumo duraderos, alquileres, transporte, servicios personales, etc.), además de: Los alquileres imputados "pagados" por los ocupantes de sus propias casas. El valor estimado de la producción de los hogares, especialmente los cultivos y el ganado consumido por los hogares propietarios de una explotación agrícola. El valor estimado de los bienes y servicios recibidos por los empleados como remuneración en especie. Por otra parte, el gasto en consumo final de los hogares no incluye: Las compras de vivienda - las viviendas son activos fijos utilizados para producir los servicios de alquiler de vivienda, que se registran en la cuenta de capital (FBCF) y no se consideran en el consumo. Compras de otros tipos de edificios y equipos utilizados principalmente para la producción de las empresas familiares también son formación bruta de capital fijo (máquinas y equipos agrícolas, locales comerciales, taxis, vehículos de transporte de mercancías, etc.). Las compras de las empresas familiares de bienes de consumo intermedio (semillas y fertilizantes en el caso de los agricultores, pintura y pinceles en el caso de los decoradores, los combustibles y mantenimiento para los conductores de taxis, etc.) son consumo intermedio y no consumo final. Compras (menos ventas), de objetos de "valor" incluyendo las monedas de oro, antigüedades, sellos raros y obras de arte - que hayan adquirido como "reservas de valor", se consideran inversiones de los compradores que esperan que su valor aumente con el tiempo (o, al menos, no disminuirá). El saldo, el ahorro bruto, es la diferencia entre el ingreso disponible y los gastos de consumo. Este es nuestro tercer indicador clave. Debido a que se obtiene como la diferencia entre dos grandes agregados, está casi siempre afectado por errores. Incluso un ajuste relativamente pequeño en uno u otro de los dos agregados - ingreso disponible y el gasto en consumo final de los hogares - automáticamente conduce a un ajuste relativamente importante en el saldo que equilibra la cuenta. Como consecuencia de ello, es necesario tener cuidado con la publicación de las estimaciones iniciales de ahorro, ya que será, sin duda, considerablemente ajustado en los siguientes dos o tres años. En la práctica, los analistas no están tan interesados en el nivel de ahorro de los hogares como en la tasa de ahorro de los hogares, que es el coeficiente de ahorro de los hogares al ingreso disponible (al cual se ha añadido el ajuste D8). A los efectos de las comparaciones internacionales, es esencial utilizar las mismas definiciones.