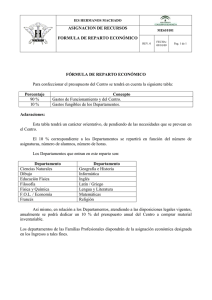

1 SECCIÓN 2ª ÁREAS DE REPARTO Y APROVECHAMIENTO TIPO

Anuncio

SECCIÓN 2ª ÁREAS DE REPARTO Y APROVECHAMIENTO TIPO Artículo 7.1.4. Áreas de Reparto. Delimitación y Régimen urbanístico de aplicación 1. En el suelo urbano consolidado (SUC) no se delimitan áreas de reparto. Este suelo, para una mejor identificación y ubicación de las parcelas y a los efectos del señalamiento del ámbito de influencia de las diferentes dotaciones y servicios, se organiza según zonas, atendiendo a dos criterios: 1.1. Por razón del uso predominante, distinguiendo entre zonas residenciales homogéneas, y zonas industriales homogéneas, diferenciando en ambos casos según sus distintas tipologías. 1.2. Según la actual división en distritos. La delimitación de las distintas zonas según los usos predominantes, una vez ya diferenciados los usos homogéneos característicos, aparecen reflejadas directamente en el Plano de Gestión y Programación con el Código SUC (Suelo Urbano Consolidado) acompañado de un primer dígito que corresponde al distrito y un segundo dígito que corresponde al tipo de ordenación, según la norma zonal que le corresponde. 2. El resto del suelo urbano (no consolidado) queda incluido en diferentes áreas de reparto a los efectos de facilitar, entre los propietarios de suelo, la distribución de los beneficios y cargas derivados de las determinaciones del Plan General y figuras de planeamiento que lo desarrollen, en función del grado de desarrollo del suelo sobre el que se sitúan. Según las diferentes circunstancias que afectan a cada área de reparto y las características de los sistemas generales adscritos al suelo urbano, determinados sistemas generales se incluyen dentro de aquellas áreas de reparto, mientras que otros quedan excluidos. 2.1. División en el suelo urbano en proceso de consolidación, por razones de planeamiento o por motivos de gestión (Unidades de Ejecución). Se consideran áreas de reparto distintas cada uno de los ámbitos del planeamiento específico, esto es, el incorporado (API), el diferenciado (APD) o el remitido (APR). Así mismo constituyen áreas de reparto independientes cada una de las unidades de Ejecución (UE) delimitadas por el Plan General en el suelo urbano (plano de Gestión y Programación). En razón del régimen urbanístico aplicable, dentro de estas áreas cabe distinguir: a) Las áreas de reparto específicas, constituidas por los ámbitos donde los procesos de equidistribución, estando en ejecución a la entrada en vigor del 1 Plan General, se mantienen, incorporándolos entre sus previsiones, por considerarlo adecuado a tenor del modelo urbanístico diseñado. Corresponden a las Áreas de Planeamiento Incorporado y en su mayor parte las áreas de planeamiento diferenciadas (APD). La ejecución urbanística en todo caso se llevará a cabo a través de unidades de ejecución y mediante el instrumento de gestión en fase de desarrollo. b) Las áreas de reparto comunes, constituidas por los ámbitos donde las operaciones de equidistribución se llevarán a cabo de conformidad con las previsiones generales contenidas en el Plan General. Corresponden a las áreas de planeamiento remitidas (APR) y a aquellas Áreas de Planeamiento Diferenciado cuya ejecución no ha adquirido suficiente desarrollo como para ser incluida en un área de reparto específico; así como las unidades de ejecución (UE) delimitadas en el suelo urbano. La ejecución del planeamiento en suelo urbano se llevará a cabo fundamentalmente a través de actuaciones asistemáticas, salvo en las unidades de ejecución delimitadas por el presente Plan General o en las que se delimiten en su desarrollo. 2.2. Representación gráfica La delimitación de las anteriores áreas de reparto se contiene en el plano de Gestión y Programación y se recogen con los códigos API, APD, APR y UE y el ordinal correspondiente dentro de cada tipo de Área de Reparto según el uso predominante. DISTRITOS PARA AREAS DE REPARTO EN PLANO DE GESTION Y PROGRAMACION Artículo 7.1.5. Aprovechamiento tipo 1. De conformidad con lo establecido en el artículo 2 de la LMUCAM, en cada Área de Reparto de suelo urbano no consolidado, el Plan General establece un aprovechamiento tipo cuyo cálculo se efectúa al amparo de lo previsto en el apartado 2 del artículo 14 de la Ley 6/1998 y en el artículo 43.2 de la LSCAM, mediante la aplicación de índices de edificabilidad o de las condiciones que al respecto se señalan en las Fichas de características de cada ámbito. 2. A los efectos de aplicación de los coeficientes de aprovechamiento del uso y tipología característico, a cuantas operaciones proceda efectuar en ejecución del Plan, se establecen los siguientes coeficientes de ponderación de usos, válidos exclusivamente en el suelo urbano no consolidado: Uso residencial vivienda colectiva Uso residencial vivienda unifamiliar Uso de servicios terciarios de hospedaje 3 1,00 1,20 1,25 Uso de servicios terciarios de oficinas Uso de servicios terciarios comercial Uso de servicios terciarios recreativo Uso dotacional privado Uso de industria 1,15 1,80 1,60 0,90 0,60 A los anteriores efectos la utilización de las entreplantas en los términos habilitados en el art. 8.6.14. e) de estas Normas llevará aparejada la aplicación del coeficiente de ponderación de usos de 1,15. Artículo 7.1.6. Aprovechamiento objetivo El aprovechamiento objetivo es el que resulta para cada terreno de la aplicación de las condiciones del Plan General o figuras de planeamiento de desarrollo. Dicho aprovechamiento, está referido a un determinado uso y tipología, y se obtiene mediante la aplicación de las determinaciones del Plan referentes a índice de edificabilidad sobre superficie de parcela o alternativamente, en su caso, mediante la aplicación de los parámetros de edificación según la ordenanza de aplicación. Artículo 7.1.7. Aprovechamiento subjetivo 1. El aprovechamiento subjetivo es el aprovechamiento que de conformidad con la ley es susceptible de apropiación por cada propietario de terreno situado en suelo urbano. 2. Dicho aprovechamiento, en el suelo urbano consolidado es el 100 por 100 del aprovechamiento objetivo aplicable sobre la parcela. 3. El aprovechamiento subjetivo en el suelo urbano no consolidado es independiente del aprovechamiento objetivo de cada parcela y su cuantía será el resultado de referir a cada terreno los siguientes porcentajes del aprovechamiento tipo asignado al área de reparto a la que pertenecen: a) En las Áreas de Planeamiento Incorporado (API) en proceso de consolidación, cuya gestión se incorpora igualmente, dado el grado de desarrollo adquirido, el aprovechamiento subjetivo será el recogido en el instrumento de planeamiento o de gestión incorporado. b) En las Áreas de Planeamiento Diferenciado (APD) del suelo urbano en proceso de consolidación el aprovechamiento subjetivo coincidirá con el aprovechamiento tipo que para cada área se fija en la correspondiente ficha o, en otro caso, con el que se obtenga como promedio al considerar el aprovechamiento objetivo total, la superficie del ámbito y la superficie de cesiones de suelo. c) En las Áreas de Planeamiento Remitido (APR), del suelo urbano en proceso de consolidación y en aquellos ámbitos correspondientes de unidades de ejecución (UE), delimitadas en el Plan General, el Aprovechamiento Subjetivo será el resultado de multiplicar el porcentaje del 90 por 100 del Aprovechamiento tipo. 4. El aprovechamiento tipo y por tanto en lo que proceda el aprovechamiento subjetivo en suelo urbano no consolidado está referido al uso global o característico señalado por el planeamiento y la normativa zonal. La aplicación de usos compatibles dentro de un ámbito de actuación, permitidos según estas Normas o las del planeamiento más específico, aún cuando se trate de una actuación aislada en solar o edificación existente, cuando generen exceso de aprovechamiento estarán sujetos a las previsiones del apartado siguiente. 5. El excedente de aprovechamiento, esto es la diferencia entre el aprovechamiento objetivo y el subjetivo que resulte de las áreas de reparto en suelo urbano no consolidado corresponde en todo caso a la Administración actuante, debiendo formalizarse la cesión mediante terrenos o sustitución económica de conformidad con las previsiones contenidas en el artículo 3.2.2 de estas Normas. 5