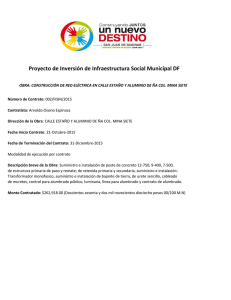

alumbrado publico. naturaleza juridica de este tributo consignado

Anuncio

Registro No. 233229 Localización: Séptima Época Instancia: Pleno Fuente: Semanario Judicial de la Federación 55 Primera Parte Página: 14 Tesis Aislada Materia(s): Administrativa ALUMBRADO PUBLICO. NATURALEZA JURIDICA DE ESTE TRIBUTO CONSIGNADO EN EL ARTÍCULO 124 DE LA LEY GENERAL DE HACIENDA MUNICIPAL DEL ESTADO DE MORELOS. Para encontrar la verdadera naturaleza del tributo sobre alumbrado público consignado en el artículo 124 de la Ley General de Hacienda Municipal del Estado de Morelos, es menester acudir a lo que sobre el particular consignan diversos textos legales de la ley tildada de inconstitucional. Así, el artículo 50 define los impuestos como "las prestaciones en dinero o en especie que establezca la ley en forma unilateral y con carácter obligatorio a cargo de todos los individuos que realicen los hechos previstos por la ley"; por su parte el artículo 52 precisa que son derechos fiscales "las contraprestaciones en dinero establecidas por la ley y por el uso o aprovechamiento de determinados servicios públicos o administrativos municipales"; en tanto que el precepto 51 recoge la idea de lo que la doctrina jurídica ha denominado "tributo especial", "contribución de mejoras", "contributo", "contribución especial", etcétera; y lo define como "las prestaciones en dinero o en especie que establezca la ley en forma unilateral y con carácter obligatorio a cargo de todos los individuos que obtengan un beneficio específico en sus bienes patrimoniales, derivado de la ejecución de obras públicas municipales o de otras actividades desarrolladas para satisfacción de las necesidades públicas municipales". En la especie de acuerdo con las definiciones recién insertadas, no hay duda alguna que se trata de una "contribución especial", aunque la ley la identifique impropiamente como "derecho" pues del contenido mismo del precepto 124, tildado de inconstitucional, se desprende que la causa de esa exacción no es la prestación del servicio público de alumbrado, el cual, por disposición expresa, es gratuito, sino la circunstancia de que el Municipio lleve a cabo ciertas actividades encaminadas a satisfacer con mayor eficacia aquel servicio, mediante la instalación de unidades de luz mercurial o fluorescente, con lo que los propietarios de predios frontales a esas obras inequívocamente obtienen un beneficio. Amparo en revisión 107/72. Armando Antonio Sánchez Chávez. 24 de julio de 1973. Unanimidad de dieciocho votos. Ponente: Ernesto Aguilar Alvarez. Genealogía: Informe 1973, Primera Parte, Pleno, página 270.