enajenación de acciones - RACELL Contadores y Consultores, SC

Anuncio

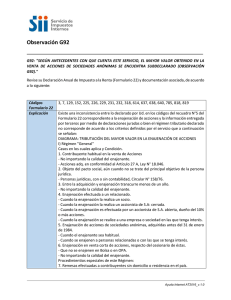

ENAJENACIÓN DE ACCIONES Dr. Francisco Javier Ramírez Hernández Contador Publico Certificado Socio Racell Contadores y consultores S.C En el mercado privado de las acciones el precio de la enajenación, en gran número de los casos, se fija por acuerdo entre el enajenante y el adquirente, sin apegarse a un procedimiento de valuación basados en lineamientos técnicos. En ocasiones el vendedor se ve obligado a aceptar el precio que le ofrece el comprador por debajo del valor contable de la acción, es decir algunas veces toma el valor de “mercado” sin tomar en cuenta el valor “contable” que es el mínimo que el inversionista debe recuperar con motivo de la enajenación. La finalidad de dictaminar una operación de enajenación de acciones es para que el adquirente le retenga al enajenante un monto menor al 20% sobre el valor de la operación, ya que el articulo 154 cuarto párrafo de la LISR establece que el pago provisional tratándose de la enajenación de acciones será del 20% sobre el monto total de la operación sin deducción alguna, y será retenido por el adquirente sí este es residente en el país o del 25% sin deducción alguna si este es residente en el extranjero con establecimiento permanente en México según el articulo 190 de LISR. El artículo 204 del RLISR establece los casos en que la retención por enajenación de acciones puede ser menor al 20%, siempre y cuando se dictamine la operación por contador público registrado y que se cumplan los requisitos que menciona dicho reglamento. Por lo tanto, el impuesto a cargo del vendedor y retenido por el comprador de la enajenación de acciones será del 20% sobre el precio de venta de la operación, por lo tanto en la mayoría de los casos dicho impuesto resulta muy impactante por ello se hace necesario la elaboración del dictamen para “minimizar” la carga tributaria ya que dicho calculo pudiera ser menor al 20% o quedar exento del ISR, de ahí la importancia del dictamen. El procedimiento entre otros para determinar la inversión recuperable de un paquete formado por varias acciones, primeramente se determina el total de esa inversión, o sea que se establece el monto original ajustado y enseguida se obtiene el costo unitario promedio por acción, dividiendo ese monto entre el total de acciones que forman el paquete propiedad del accionista, a continuación se presenta un ejemplo sencillo para ilustrar el ejemplo: Valor de enajenación $700.00 Costo Fiscal: - Costo comprobado de adquisición - Rendimiento Fiscal Neto (UFIN) $600.00 300.00 =Pérdida Fiscal 900.00 $ (200.00) Es importante mencionar que el saldo de la cuenta “Utilidad Fiscal Neta” (UFIN) representa la reinversion de los accionistas de utilidades fiscales, que por haber ya causado Impuesto Sobre la Renta no deben causarlo al recuperarse con motivo de la enajenación de acciones. En el ejemplo anterior se aprecia que el inversionista tenía una inversión superable de $900.00 y el precio de venta fue de $700.00, resultando una pérdida fiscal de $200.00, situación que el dictaminador manifestara en su propio dictamen que existe pérdida fiscal por lo tanto no se está obligado a la retención del 20% a que se refiere el articulo 154 de la LISR. El aviso del dictamen deberá de ser presentado a la autoridad en un plazo no mayor de diez días del mes de calendario inmediato posterior a la fecha de la enajenación. El dictamen deberá presentarse en dos ejemplares dentro de los 30 días siguientes a aquel en que se presentó o debió presentarse la declaración del Impuesto sobre la Renta. Para la emisión de un dictamen sobre enajenación de acciones deben utilizarse los mismos procedimientos de auditoria aplicables para este tipo de revisiones, en consecuencia el trabajo ejecutado debe quedar plasmado en los papeles de trabajo correspondientes toda vez que constituyen la evidencia que sustenta la opinión emitida por el Contador Público y por otro lado, al documentar el trabajo realizado se debe hacer mención que se da cumplimiento a lo estipulado en la fracción IV del articulo 204 del RLISR.