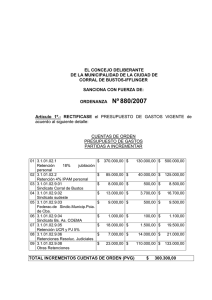

retenciones. pagos a cuenta

Anuncio