Descargar este adjunto (Tipo Retencion Aplicable profesional.pdf)

Anuncio

")

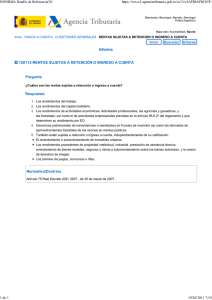

Visualizando documentos Página 1 de 1 Nueva Consulta Ver Consulta .EN NUM-CONSULTA (V0217-12) NUM-CONSULTA V0217-12 ORGANO SG de Impuestos sobre la Renta de las Personas Físicas FECHA-SALIDA 02/02/2012 NORMATIVA RIRPF, Real decreto 439/2007, Artículo 95 DESCRIPCION- El consultante desarrolla una actividad profesional. HECHOS CUESTION- Solicitud de tipo superior de retención. PLANTEADA CONTESTACION- El artículo 95.1 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por COMPLETA el Real Decreto 439/2007, de 30 de marzo (BOE del día 31), dispone lo siguiente : “Cuando los rendimientos sean contraprestación de una actividad profesional, se aplicará el tipo de retención del 15 por ciento sobre los ingresos íntegros satisfechos. No obstante, en el caso de contribuyentes que inicien el ejercicio de actividades profesionales, el tipo de retención será del 7 por ciento en el período impositivo de inicio de actividades y en los dos siguientes, siempre y cuando no hubieran ejercido actividad profesional alguna en el año anterior a la fecha de inicio de las actividades. Para la aplicación del tipo de retención previsto en el párrafo anterior, los contribuyentes deberán comunicar al pagador de los rendimientos la concurrencia de dicha circunstancia, quedando obligado el pagador a conservar la comunicación debidamente firmada. (…). Por tanto, la retención a practicar sobre los honorarios facturados por el ejercicio de una actividad profesional deberá realizarse por el obligado a retener conforme a lo dispuesto en el artículo transcrito, no siendo posible la solicitud de aplicación de un tipo de retención superior al que corresponda (15 por 100 en este caso, según cabe deducir del escrito de consulta) pues tal circunstancia sólo está prevista en relación con los rendimientos del trabajo (artículo 88.5 del Reglamento del Impuesto). Lo que comunico a VD. Con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la ley 58/2003, de 17 de diciembre General Tributaria. http://petete.minhap.es/Scripts/know3.exe/tributos/CONSUVIN/texto.htm?NDoc=22566&Consulta=%... 09/07/2012