Programa del curso - Universidad Nacional de Colombia

Anuncio

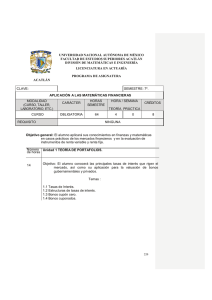

Universidad Nacional de Colombia SEDE MEDELLÍN FACULTAD DE CIENCIAS ESCUELA DE ESTADISTICA CÓDIGO: 3006923 NOMBRE: Derivados Financieros CREDITOS: 4 Aprobado por Consejo de Facultad: Acta Nº: INTENSIDAD HORARIA DE LA ASIGNATURA TP P Mes: Día: MODALIDAD PEDAGÓGICA TOTAL DP T Año: TD TA horas/semana PROGRAMA EN EL QUE SE OFRECE ATRIBUTOS DE LA ASIGNATURA EP horas/semestre HAB VAL NIVEL TIPOLOGÍA SEMESTRE PRERREQUISITO CORREQUISITO I OBJETIVOS: El objetivo del curso es dar una introducción a algunos de los productos derivados financieros haciendo énfasis en su funcionamiento, los métodos de valoración y las aplicaciones en coberturas de riesgos. En particular, el énfasis es en la aplicación de opciones y futuros sobre índices bursátiles en el manejo óptimo de portafolios de inversión. Y la aplicación de derivados en el mercado de energía eléctrica. También es de interés introducir el uso de las librerías de R creadas por Rmetrics, fOptions, fExoticOptions y fAsianOptions. PROGRAMA RESUMIDO: Introducción a los Derivados. Contratos de Futuros. Futuros sobre materias primas y acciones. Futuros sobre índices bursátiles y divisas. Cobertura de Portafolios de accinones con futuros. Opciones. Opciones sobre varios tipos de activos. Valoración de opciones europeas en ausencia de arbitraje. Método de Black-Scholes. Método binomial. Estrategias de inversión con opciones. Parte 1. Teoría Básica Semana 1. Introducción. Tipos de productos derivados. Participantes del mercado: operadores, especuladores, arbitristas. Introducción al lenguaje R. Semana 2. Hipótesis de mercados eficientes. Tasa de rendimiento de un activo. Volatilidad. Modelos para los rendimientos. Simulación básica. Semana 3. Opciones de tipo europeo. Análisis de la prima y el pago de una opción. Semana 4. Deducción de la fórmula Black-Scholes para el precio de opciones mediante la transformada de Esscher. Manejo de la librería en R fOptions. 1 Semana 5. Precio de las opciones con modelos tipo GARCH. Manejo de la librería en R fOptions. Semana 6. Método binomial para valoración de opciones europeas. Manejo de la librería en R fOptions. Semana 7. Sensibilidad de los precios de las opciones a variaciones en el precio del subyacente y de la volatilidad. Cobertura delta para el emisor de una opción de compra. Semana 8. Otros tipos de Opciones. Manejo de librerías fOptions, fExoticOptions, fAsianOptions. Parte 2. Futuros Semana 9. Introducción a los contratos de futuros financieros. Coberturas con futuros. Semana 10. Futuros sobre divisas. Semana 11. Futuros sobre energía eléctrica. Parte 3. Inversiones Optimas Semana 12. Portafolios óptimos en Media-Varianza. Semana 13. Portafolios que replican índices bursátiles. Teoria CAPM. Parte 4. Aplicaciones Semana 14. Estrategias especulativas con opciones. Semana 15. Estrategias de cobertura de portafolios con futuros y opciones sobre índices bursátiles. Semana 16. Estrategias de cobertura de portafolios con seguros de portafolio. Semana 17. Taller EVALUACION 1. Tres Trabajos de 33% cada uno. BIBLIOGRAFÍA: 1. Diaz, C. (1998). Futuros y Opciones. Prentice Hall. México. 2. Galitz, L. (1994). Ingeniería Financiera. Ediciones Folio, Barcelona. Vols, 1,2. 3. Geman, H. (2005). Commodities and commodity derivatives: modeling and pricing for agriculturals, metals, and energy. John Wiley and Sons, Chichester. 4. Hull, J. C. (1996). Introducción a los mercados de Futuros y Opciones. Prentice Hall. 5. Jiang, L. (2005). Mathematical Modeling and Methods of Option Pricing. Worl Scientific Pub. 6. Lamothe, P. (1993). Opciones Financieras. Un enfoque fundamental. McGraw-Hill. 7. Martinez Abascal, E. (1994). Futuros y Opciones en la gestión de Carteras. McGraw-Hill 8. McDonald, R. (2006) Derivatives Markets. Pearson Educational Inc. 2 3