Isabell_V.doc

Anuncio

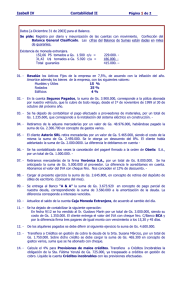

Isabell V Contabilidad II Página 1 de 2 Datos para la realización de los asientos de ajustes. 01. - Se pide efectuar los asientos de revalúo (11%) y determinar el valor de las depreciaciones de los Bienes de Uso, según el siguiente detalle. Muebles y Útiles 15% Instalaciones 15% Rodados 20% 02. - De las Mercaderías Recibidas en Consignación, se han vendido mercaderías por un total de 1.500.000, siendo su costo de Gs. 675.000. - 03. - Se debe actualizar la previsión para malos créditos por un total del 3% de los créditos otorgados. [Realice primero el asiento siguiente] 04. - Los Créditos Incobrables, cancele con la previsión realizada. 05. - De los Alquileres Pagados transfiera (diferir) para el siguiente ejercicio la suma de Gs. 4.650.000. 06. - De las Comisiones Cobradas, no ha devengado la suma de 850.000 Gs. Corresponde transferir al próximo ejercicio. 07. - La empresa ha realizado las siguientes adquisiciones de mercaderías: Fecha Artículo Cantidad Precio Unitario (Gs) Monto (Gs) 24 / 01 6.250 Tipo C 20 unidades 25 / 01 7.500 Tipo C 24 unidades 28 / 01 9.450 Tipo C 16 unidades La empresa ha vendido el día 14 de febrero la cantidad de 50 unidades. Se busca determinar el costo de las 50 unidades vendidas por el sistema LIFO. 08. - Se han dejado de contabilizar las siguientes operaciones: 08.01 El Cliente Casa Asterix S.A., en anticipo de compras de mercaderías que tenemos pedidos al exterior, nos entrega Gs. 1.125.000 con Cheque Nro. C/Banco “B & B”. 08.02 Entregamos al Proveedor Obelix S.A. la suma de Gs.1.500.000 con Cheque Nro. c/Banco “A & A”, en concepto de anticipo de mercaderías que hemos solicitado en compra y que el proveedor tiene en trámites de despacho. 09. - Se ha contabilizado dos veces el pago efectuado a la empresa “H & H”, por un total de Gs. 789.000, en concepto de pago parcial de nuestra deuda. 10. - El Proveedor Obelix S.A. nos entrega mercaderías por un valor de 2.476.000. Cancelar el Anticipo a Proveedores y la diferencia acreditarle en cuenta. Provisione el pago del Impuesto a la Renta. Lleve el Fondo de Reserva Legal al 10% del Capital y el remanente a Dividendos a Pagar. Isabell V 01. 02. 03. 04. 05. 06. 07. 08. 09. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 24. 25. 26. 27. 28. 29. 30. 31. 32. 33. 34. 35. 36. 37. 38. 39. 40. 41. 42. 43. - Página 2 de 2 Contabilidad II Aguinaldos Alquileres Pagados Anticipo de Impuesto a la Renta Aportes y Retenciones a Pagar Banco “A & A” S.A. c/a Banco “A & A” S.A. c/c Caja Moneda Extranjera Capital Clientes Comisiones Cobradas Costo de Ventas Créditos en Gestión de Cobro Créditos Incobrables Depreciaciones Acumuladas - Mobiliario Depreciaciones Acumuladas - Instalaciones Descuentos Otorgados Previsión para malos créditos Documentos a Cobrar Documentos a Pagar Gastos de Leyes Sociales Gastos de Organización Diferidos Gastos Generales Impuestos a Pagar Instalaciones Intereses Cobrados Intereses Pagados por Adelantado Mercaderías Mercaderías en Aduanas Mercaderías en Consignación Acreedores [Mercaderías en Consignación] Muebles y Útiles Obligaciones Bancarias Patentes e Impuestos Proveedores Recaudaciones a Depositar Reserva de Revalúo Fondo de Reserva Legal Rodados Seguros Pagados Sueldos y Jornales Utiles de Escritorio Útiles de Escritorio en Depósito Ventas Totales [verificar] 6.250 8.650 2.360 1.915 33.750 9.650 2.560 76.000 65.900 7.850 411.771 4.125 1.235 9.500 3.900 3.425 1.685 64.570 40.000 10.875 7.250 12.365 1.120 15.600 874 2.456 126.500 55.600 14.600 14.600 34.500 23.500 5.643 27.950 11.640 7.560 3.580 99.000 16.785 75.000 11.230 2.344 895.600