gmexico3t05

Anuncio

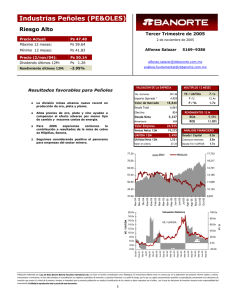

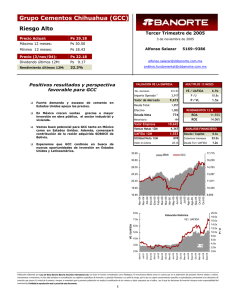

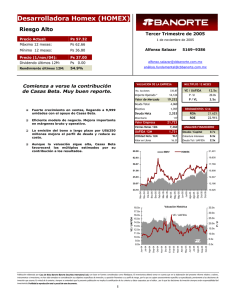

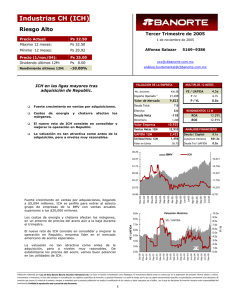

Grupo México (GMEXICO) Compra – Riesgo Alto Ps 20.31 Máximo 12 meses: Ps 21.94 Mínimo 12 meses: Ps 14.76 Precio Objetivo 12 Ps 26.00 Dividendo: Ps Rendimiento Esperado 35.40% Tercer Trimestre de 2005 28 de octubre de 2005 Alfonso Salazar 5169–9386 [email protected] 1.50 aná[email protected] VALUACION DE LA EMPRESA Incertidumbre sobre el futuro de Asarco ensombrece los buenos resultados. Sólidos resultados operativos apoyados en el alto precio de cobre y molibdeno P /U 8.1x Valor de Mercado 52,704 P / VL 1.4x 19,207 Efectivo 10,791 Deuda Neta 8,416 RENDIMIENTOS 12 M ROA ROE 12,708 Valor Empresa 24.90% 15.60% 73,829 Ventas Netas 12M 57,644 UAFIDA 12M ANALISIS FINANCIERO 31,158 Utilidad Neta 12M La piedra en el arroz vuelve a ser Asarco. ¿Cuál será el desenlace del Capítulo 11? 2.4x 2,595.00 155,813 Minoritario Se incrementa el dividendo trimestral de $0.25 a $0.42 pesos por acción. US$100 millones a repartir este trimestre. VE / UAFIDA No. Acciones Importe Operado * Deuda Total Mejora considerable en el nivel y perfil de deuda. La situación financiera es muy sana. MULTIPLOS 12 MESES Deuda / Capital 6,492 Valor en Libros 14.74 0.4x Cobertura Intereses 13.9x Deuda Tot / UAFIDA 0.6x 17,757 24.40 GMEXICO IBMV Oct-05 Sep-05 Sep-05 Jul-05 Ago-05 Jul-05 Jun-05 May-05 10,407 Abr-05 14.30 May-05 11,632 Mar-05 15.98 Mar-05 12,857 Feb-05 17.67 Dic-04 14,082 Ene-05 19.35 Dic-04 15,307 Nov-04 21.03 16.0x 20.0x Valuación Histórica 15.0x 14.0x 10.0x 12.0x 5.0x 10.0x 0.0x 8.0x P/U 6.0x -5.0x VE / UAFIDA -10.0x Sep-05 Mar-05 Sep-04 Mar-04 Sep-03 Mar-03 Sep-02 -20.0x Mar-02 2.0x Sep-01 -15.0x Abr-01 4.0x Oct-00 VE / UAFIDA Sin Asarco, los resultados operativos son notables, con márgenes UAFIDA cercanos a 60%. Esto a pesar de mayores costos en combustibles y mano de obra en la división peruana. Siguen adelante diversas inversiones que permitirán reducir costos operativos, además de incrementar la producción. La compañía explora diversas maneras de aprovechar mejor las reservas de cobre en Cananea. 16,532 Nov-04 El fuerte crecimiento en ventas se da por los elevados precios de los metales, particularmente cobre y molibdeno, que promedian en el trimestre US$1.70 y US$30 por libra. Estos precios más que compensan la reducción en el volumen de ventas de cobre, que pasa de 213 a 178 mil toneladas del 3T04 al 3T05. Además de una baja en las leyes de mineral, la menor producción se explica por el hecho que Asarco no consolida resultados a partir del 9 de agosto, fecha en que solicitó la protección bajo el conocido Capítulo 11 (Chapter 11), lo que origina un cambio de control en la empresa. La reducción en el costo de ventas se explica por la misma razón. 22.72 P/U Precio Actual: Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Grupo México (GMEXICO) Compra – Riesgo Alto Tercer Trimestre de 2005 Precio Actual: Ps 20.31 Máximo 12 meses: Ps 21.94 Mínimo 12 meses: Ps 14.76 Precio Objetivo 12 Ps 26.00 Dividendo: Ps Rendimiento Esperado 35.40% RESULTADOS TRIMESTRALES 28 de octubre de 2005 Alfonso Salazar [email protected] 1.50 Sep-05 Sep-04 aná[email protected] ∆ Jun-05 Millones de Pesos al 30 Sep 05 Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Resultado Inversiones Permanentes Otros Interés Minoritario Utilidad Neta UPA UAFIDA (EBITDA) MARGENES Margen Bruto Margen UAFIDA Margen Operativo Margen Neto - 13,654 8,096 1,520 12,292 5,676 1,453 6,577 167 6,398 2,442 6 6,872 1,019 4,223 251 4,019 2,180 0 0 831 -3,930 1.51 7,989 Sep-05 11.1% 42.6% 4.6% 14,746 7,764 1,781 22.7% 5,983 105 5,993 -282 2 0 1,573 1,008 -489.8% 2.68 1.17 45.2% 5,501 4,704 1.81 7,486 Sep-04 55.7% -33.5% 59.2% 12.0% 2838.3% ∆ Jun-05 59.3% 46.2% 13.11% 52.7% 58.5% 48.2% -28.8% 44.8% 34.4% 8.2% 13.76% 50.8% 40.6% 31.9% RESUMEN DEL BALANCE Sep-05 13.81% -36.98% Sep-04 Jun-05 Millones de Pesos al 30 Sep 05 Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo Fijo (Neto) Activo Diferido Pasivo Total Pasivo Circulante Deuda CP Deuda LP Pasivo Diferido Otros Pasivos Capital Contable Capital Minoritario Capital Mayoritario 5169–9386 90,373 101,400 23,518 20,437 10,791 7,343 4,936 4,788 4,373 5,716 54,619 64,534 8,549 12,371 103,217 21,011 6,519 5,446 5,978 64,386 12,967 0 39,405 9,820 404 18,802 10,030 348 0 57,723 11,296 2,018 26,347 13,774 4,288 0 49,542 10,350 834 20,423 12,895 5,040 0 50,969 12,708 38,261 0 43,676 11,281 32,395 0 53,675 12,055 41,620 La división ferroviaria incrementó el 8.9% el volumen transportado, debido al mayor flujo comercial MéxicoEstados Unidos. Las ventas se incrementaron 22% sumando US$191.4 millones. El margen UAFIDA se redujo a 31.5% debido a incrementos importantes en mano de obra y el costo de diesel. El efecto positivo de los altos precios de metales se ve limitado por el alto costo de energía y mano de obra. A este respecto, creemos que seguirán las presiones laborales que buscan aprovechar el buen momento para obtener mayores beneficios, tal y como sucedió recientemente en una sección en la mina de La Caridad. Como sea, Grupo México mantiene muy buenos resultados, que esperamos seguir viendo al menos hasta mediados de 2006. Seguimos considerando que el precio del cobre deberá estabilizarse en niveles menores a los que cotiza actualmente en el mercado, pero que permitan resultados atractivos en el largo plazo para empresas mineras como Grupo México. La situación financiera de la empresa es sólida, gracias a la reducción en los niveles de deuda y la mejora en el perfil de la misma. La mayor incertidumbre corresponde al futuro de Asarco, actualmente bajo la protección del Capítulo 11 y en proceso de reestructura que le permita recuperar viabilidad como negocio. Asarco carga a cuestas con huelgas, demandas ambientales y baja rentabilidad de sus activos. Este trimestre Grupo México registró una pérdida extraordinaria por $6,872 millones de pesos, que esperamos clarificar de qué modo se relaciona con la situación de Asarco y los posibles escenarios sobre el futuro de la subsidiaria y el efecto sobre Grupo México. Consideramos que la empresa podría buscar 1) un arreglo para mantener una operación eficiente de la subsidiaria; o bien 2) declarar la empresa en bancarrota y liquidar sus activos. En este caso, Grupo México podría tener que responder por los pasivos ambientales y ecológicos de Asarco, si se declara que en algún momento se rompió el llamado velo corporativo. Lo difícil es cuantificar ese pasivo. Al momento, nos inclinamos a creer que Grupo México no deberá responder por esas demandas. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2