Grupo Televisa (TLEVISA)

MANTENER – Riesgo Bajo

Ps

[email protected]

12.3 %

Sólidos crecimientos en prácticamente todas las

líneas de negocio. TV Abierta y SKY siguen

sobresaliendo.

Una vez más, los márgenes en niveles récord.

Continúa la tendencia positiva gracias a los mayores

ingresos.

El crecimiento en la utilidad neta supera

expectativas, ante la solidez operativa, y

menores costos financieros.

las

los

Nos decepciona la propuesta de un dividendo en

efectivo por Ps 0.35 por CPO (retorno del 0.7%)

pagadero el 31 de mayo.

Sin embargo, esto pudiese estar asociado con el

interés

de

TELEVISA

en

incrementar

su

participación en UNIVISION, a través de un

consorcio de inversionistas privados, lo cual es

positivo.

La perspectiva para el 2006 sigue siendo muy

favorable, impulsada por las Campañas Políticas y el

Mundial de Fútbol en Alemania. Con los resultados

incorporados los múltiplos se abaratan ligeramente.

A estos niveles de precios nuestra recomendación

es MANTENER-Riesgo Bajo.

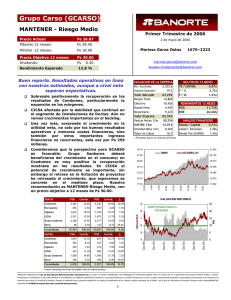

VALUACION DE LA EMPRESA

No. Acciones

2,919.3

139.9

Importe Operado*

Valor Mercado

137,411

Deuda Total

18,806

Efectivo

17,650

Deuda Neta

1,156

Minoritario

1,237

Valor Empresa

144,019

Ventas Netas 12m

33,638

UAFIDA 12m

13,881

Utilidad Neta 12m

6,858

Valor en Libros

10.7

MULTIPLOS 12 MESES

VE / UAFIDA

10.38x

P/U

20.04x

P / VL

4.41x

RENDIMIENTOS 12 MESES

ROA

15.31%

ROE

22.59%

ANALISIS FINANCIERO

Deuda / Capital

0.58x

Cobert. Intereses

7.30x

Deuda Tot/UAFIDA

1.35x

* Promedio diario en millones de Pesos

55.60

21,931

IBMV

50.95

TLEVISA CPO

20,097

46.30

18,263

41.65

16,429

37.00

14,595

32.35

12,761

27.70

10,927

J-05

Buenos resultados operativos, en línea con el

consenso del mercado. A nivel neto superan

expectativas.

E-00

Rendimiento Esperado

[email protected]

0.35

M-06

Ps 52.50

Dividendo:

1670–2223

F-06

Precio Objetivo 12 meses:

Marissa Garza Ostos

E-06

Ps 29.40

N-05

Mínimo 12 meses:

27 de abril de 2006

O-05

Ps 49.30

S-05

Ps 47.07

Máximo 12 meses:

J-05

Precio Actual:

Primer Trimestre de 2006

VALUACION HISTORICA

1,670

43.8%

16.6%

Señales de Televisión Restringida

288

3.7%

18.2%

138

47.9%

40.9%

Exportación de Programación

426

5.5%

3.9%

129

30.4%

17.5%

Editoriales

534

6.9%

12.6%

45

8.3%

24.0%

Distribución de Publicaciones

105

1.4%

18.6%

8

7.7%

0.0%

1,716

22.3%

27.3%

782

45.6%

48.3%

Operaciones Intersegmentos

TOTAL Consolidado

-15

1.1%

28.1%

4

4.2%

0.0%

4.1%

-14.2% -

24

-7.6%

0.0%

7,692

100.0%

12.9%

230

-0.3%

7,462

13.3%

102

-1.3%

0.0%

2,806

36.5%

24.1%

2,806

37.6%

24.1%

Mar-06

6

82

Sep-05

0

Mar-05

83.0%

Sep-04

37.8%

315

Gastos Corporativos

Total por Segmentos

156

15

8

Mar-04

31.4%

10

Sep-03

Otros Negocios

5.4%

30

12

Mar-03

Radio

413

45

14

Mar-02

Televisión por Cable

60

16

Sep-02

SKY México

75

Promedio Histórico

VE/UAFIDA

18

P/U

∆

Margen

8.8%

Sep-01

1T06

49.6%

Mar-01

∆

3,813

Sep-00

Margen

20

Mar-00

1T06

Televisión Abierta

UAFIDA

VE/UAFIDA

VENTAS

Fuente: Comunicado de prensa de TELEVISA. Cifras en millones de pesos al 31 de marzo de 2006.

Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores,

instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de

inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del

inversionista. Prohibida la reproducción total o parcial de este documento.

1

Grupo Televisa (TLEVISA)

MANTENER – Riesgo Bajo

Precio Actual:

Ps 47.07

Máximo 12 meses:

Ps 49.30

Mínimo 12 meses:

Ps 29.40

Precio Objetivo 12 meses:

Ps 52.50

Dividendo:

Ps

Rendimiento Esperado

RESULTADOS TRIMESTRALES

Primer Trimestre de 2006

27 de abril de 2006

Marissa Garza Ostos

[email protected]

0.35

[email protected]

12.3 %

1T06

1T05

∆

Televisión

Abierta

siguió

mostrando

un

desempeño muy favorable. Las campañas políticas

comienzan a verse reflejadas en los resultados. El

margen registrado se situó una vez más en niveles

récord, impulsado por los mayores ingresos. Los

mayores crecimientos los esperamos en el 2T06

ante la presencia del Mundial de Futbol, y la mayor

parte de la publicidad asociada con las elecciones

presidenciales.

4T05

(millones de pesos al 31 de marzo de 2006)

Ventas Netas

Resultado Bruto

Gastos de Operación

Utilidad de Operación

Costo Financiamiento

Resultado Antes de Impuestos

Impuestos

Subsidiarias No Consolidadas

Gastos Extraordinarios

Interés Minoritario

Utilidad Neta

UPA

UAFIDA (EBITDA)

MARGENES

7,462

3,470

1,294

2,176

213

1,877

513

47

0

117

1,294

0.44

2,806

6,587

13.3%

2,844

22.0%

1,143

13.2%

1,701

28.0%

313 -32.1%

1,181

58.9%

322

59.6%

19 148.0%

184 -100.0%

80

46.6%

614 110.6%

0.21

2,261

24.1%

1T06

1T05

9,736

4,939

1,412

3,527

321

3,087

-449

-17

327

653

2,539

0.87

4,204

46.5%

43.2%

50.7%

Margen UAFIDA

37.6%

34.3%

43.2%

Margen Operativo

29.2%

25.8%

36.2%

Margen Neto

17.3%

9.3%

26.1%

Mar-06

Mar-05

SKY continúa creciendo a ritmos sorprendentes. Su

base de suscriptores aumentó 19% con respecto al

año anterior, al alcanzar 1.32 millones de usuarios.

Esperamos que esta tenencia de crecimiento

continúe, especialmente en el próximo trimestre,

impulsada por la transmisión en exclusiva de los 64

partidos del Mundial de Futbol.

En otros segmentos destacan los resultados

mostrados en Televisión por Cable, impulsados

por el aumento del 18.5% en la base de

suscriptores, al ubicarse en 439,306, y un

crecimiento del 89.6% en los usuarios de Internet.

4T05

Margen Bruto

RESUMEN DEL BALANCE

Nos decepciona el hecho de que la compañía

proponga la distribución de un dividendo tan

pequeño. Sin embargo creemos que esto pudiese

estar asociado con la reciente aprobación por parte

del Consejo de Administración de que Televisa

participe en un consorcio de inversionistas privados

con el fin de realizar una oferta por UNIVISION, con

lo que la participación de la compañía se podría

incrementar. Esto es positivo para Televisa al ser el

mercado hispano en Estados Unidos muy atractivo,

con un potencial de crecimiento muy interesante.

Lo que creemos es que la compañía se limitaría por

lo pronto a una participación del 25% tal como lo

estipulan las leyes en Estados Unidos. Habrá que

estar pendientes para ver quienes forman el

consorcio en el cual pretende participar la empresa,

y el precio que estuviesen dispuestos a pagar por

ella. De cualquier forma, Televisa se encuentra en

una posición privilegiada al ser el principal

proveedor de contenidos de UNIVISION por lo que

quien finalmente se quede con la compañía tendrá

que tener acercamientos con Televisa, quien

seguramente se beneficiará con mejores acuerdos

tras los problemas que han surgido entre ambas

compañías.

Dic-05

(millones de pesos al 31 de marzo de 2006)

Activo Total

Activo Circulante

Efectivo

Cuentas por Cobrar

Inventarios

Activo LP

Inmuebles, Planta y Equipo

Activo Diferido

76,000 72,574

33,028 31,038

17,650 17,398

10,655

8,427

3,789

4,452

8,925

7,017

19,761 19,840

10,303 10,145

75,645

34,033

14,907

14,751

3,791

7,638

19,900

10,100

Pasivo Total

Pasivo Circulante

Deuda CP

Pasivo Largo Plazo

Deuda LP

Pasivo Diferido

Otros Pasivos

43,584 43,167

5,954

7,034

304

2,402

20,135 20,481

18,502 18,577

17,113 14,135

383

1,518

0

0

32,416 29,408

1,237

-124

31,178 29,532

45,537

6,857

420

19,957

19,492

18,529

194

0

30,108

858

29,250

Capital Contable

Capital Minoritario

Capital Mayoritario

1670–2223

Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores,

instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de

inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del

inversionista. Prohibida la reproducción total o parcial de este documento.

2

0

0