sori3t06

Anuncio

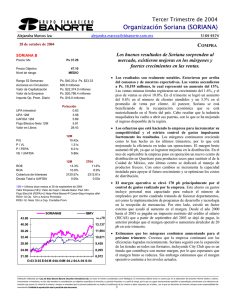

Organización Soriana (SORIANA) MANTENER – Riesgo Medio Precio Actual: Ps 61.50 Máximo 12 meses: Ps 61.90 Mínimo 12 meses: Ps 39.10 Precio Objetivo 12 meses: Ps 64.00 Dividendo: Ps Rendimiento Esperado Tercer Trimestre de 2006 18 de octubre de 2006 Alejandra Marcos Iza [email protected] 0.33 aná[email protected] 4.07% Nuevamente sorprende el crecimiento en ventas mismas tiendas. Están en el camino correcto, continúa la tendencia favorable. 1670-2224 El reporte fue bastante sólido. Se cumplieron nuestras expectativas y las estimaciones del mercado. De nueva cuenta observamos un sólido reporte. Si bien esperábamos un continuo crecimiento en ventas mismas tiendas, la sorpresa del reporte fue el aumento de 4.4%, superior a lo que estimamos (2%). La consolidación de tiendas con menor margen y las agresivas promociones ocasionaron un deterioro en el margen bruto de 30 pb, ubicándose en 21.2%. La perspectiva es positiva. Consideramos que el múltiplo se encuentra en niveles justos. Con los resultados incorporados el múltiplo VE/UAFIDA se ubicó en 7.9x. Apenas es el segundo trimestre que observamos a Soriana mostrando solidez en sus ingresos y en utilidades. Anteriormente nos habían desilusionado los crecimientos en especial los referentes a ventas unidades iguales. Sin embargo en el segundo trimestre del año fue la cadena comercial que obtuvo el crecimiento más importante, y en nuestra opinión en este trimestre será una vez más la más agresiva después de Walmart. Como lo mencionamos anteriormente el crecimiento del 4.4% en ventas mismas tiendas fue lo más relevante del reporte. Este incremento fue impulsado en gran parte por: las agresivas promociones, el creciente consumo, la apreciación del peso, los efectos positivos de calendario, pero lo más relevante es el posicionamiento de la cadena comercial como una buena alternativa de compra entre la clientela. Este logro se ha fortalecido por las fuertes promociones y por los programas de servicio al consumidor. Los ingresos aumentaron 15.8%. VALUACION DE LA EMPRESA No. Acciones 600.0 15.4 Importe Operado* Valor Mercado 36,900 Deuda Total 0 Efectivo 1,802 Deuda Neta -1,802 Minoritario 0 Valor Empresa 35,098 Ventas Netas 12m 55,246 UAFIDA 12m 4,426 Utilidad Neta 12m 2,382 Valor en Libros 38.0 MULTIPLOS 12 MESES VE / UAFIDA 7.93x P/U 15.49x P / VL 1.62x RENDIMIENTOS 12 MESES ROA 10.02% ROE 10.90% ANALISIS FINANCIERO Deuda / Capital 0.00x Cobert. Intereses 3331.84x Deuda Tot/UAFIDA 0.00x * Promedio diario en millones de Pesos 67.90 IBMV SORIANA 24,304 62.58 22,401 57.27 20,498 51.95 18,595 46.63 16,692 41.32 14,789 36.00 12,886 O-05 D-05 F-06 A-06 J-06 A-06 Por la parte del piso de ventas, éste fue mayor en 15.8%. En el trimestre se aperturaron 4 nuevas tiendas de sus diversos formatos y en los últimos doce meses han sido 35. Para las tiendas de conveniencia ya se cuenta con 40 sucursales en operación, aunque hay que recordar que funcionan como franquicia. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Organización Soriana (SORIANA) MANTENER – Riesgo Medio Precio Actual: Ps 61.50 Máximo 12 meses: Ps 61.90 Mínimo 12 meses: Ps 39.10 Precio Objetivo 12 meses: Ps 64.00 Dividendo: Ps Rendimiento Esperado RESULTADOS TRIMESTRALES Tercer Trimestre de 2006 18 de octubre de 2006 Alejandra Marcos Iza [email protected] 0.33 aná[email protected] 4.07% 3T06 3T05 Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Subsidiarias No Consolidadas Gastos Extraordinarios Interés Minoritario Utilidad Neta UPA UAFIDA (EBITDA) 14,064 2,983 2,169 814 -125 888 300 0 0 0 588 0.98 1,047 12,151 2,615 1,899 715 -80 770 261 0 0 0 509 0.85 921 MARGENES 3T06 3T05 ∆ 2T06 (millones de pesos al 30 de Sep de 2006) Margen Bruto 15.8% 14.1% 14.2% 13.7% 55.5% 15.3% 15.1% #N/A #N/A #N/A 15.4% 13.6% 13,861 2,868 2,041 827 -43 841 266 0 0 0 575 0.96 1,056 2T06 21.2% 21.5% 20.7% Margen UAFIDA 7.4% 7.6% 7.6% Margen Operativo 5.8% 5.9% 6.0% Margen Neto 4.2% 4.2% 4.2% RESUMEN DEL BALANCE 1670-2224 Sep-06 Sep-05 Jun-06 Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo LP Inmuebles, Planta y Equipo Activo Diferido y Otros 37,477 10,278 1,802 1,931 6,387 238 26,933 28 32,953 9,095 2,348 1,116 5,450 176 23,640 42 36,400 9,719 2,041 1,644 5,860 234 26,414 33 Pasivo Total Pasivo Circulante Deuda CP Pasivo Largo Plazo Deuda LP Pasivo Diferido Otros Pasivos 14,648 8,581 0 0 0 0 6,067 12,070 7,225 0 0 0 0 4,845 13,768 7,894 0 0 0 0 5,873 Capital Contable Capital Minoritario Capital Mayoritario 22,829 0 22,829 20,883 0 20,883 22,633 0 22,633 (millones de pesos al 30 de Sep de 2006) El margen bruto fue menor en 30 pb. La principal causa de éste deterioro son las promociones, aunque también las aperturas de las tiendas City Club y Mercado Soriana contribuyen a que el margen se vea más presionado, ya que son tiendas que por su naturaleza tienen menor margen. Hemos visto como cada trimestre el margen bruto muestra disminuciones, no obstante pareciera que se está estabilizando. Nuestros estimados contemplan un margen bruto para el 2006 de 21.10%. El margen operativo mostró una ligera disminución de 10 pb. Lo que implica que la empresa ha hecho bien su trabajo, ya que a pesar del deterioro del margen bruto, un eficiente control de gastos sumado a la dilución de gastos centrales, contrarrestaron parcialmente dicho decremento. Es importante destacar que las eficiencias son notables ya que el crecimiento en el piso de ventas presiona los gastos precisamente por mayores recursos destinados a las aperturas, que a la postre generan gastos pre operativos. La perspectiva es positiva. Consideramos que para el cierre del año los resultados serán positivos. Lo que más nos ha gustado de la reciente historia de Soriana es el crecimiento en ventas mismas tiendas, que esperamos continúe. No obstante lo anterior, creemos que la valuación actual es justa, y no esperamos una expansión en el múltiplo VE/UAFIDA. Nuestra recomendación es mantener riesgo medio. Con nuestro precio objetivo, estimamos un decremento en el múltiplo implícito, por lo que si se confirmara un cambio de tendencia en márgenes y en ventas mismas tiendas, evaluaríamos la posibilidad de aumentar nuestros estimados y modificar nuestro precio objetivo. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2