sare3t06

Anuncio

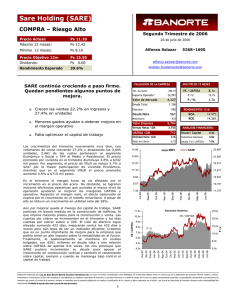

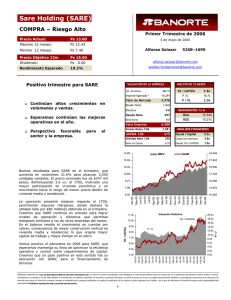

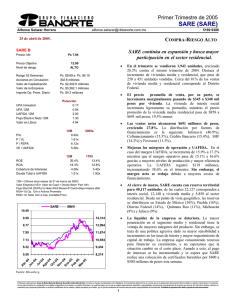

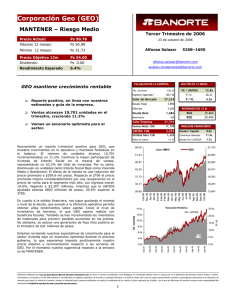

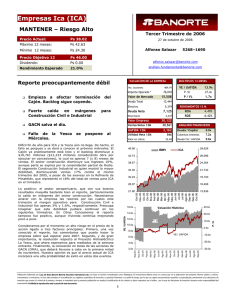

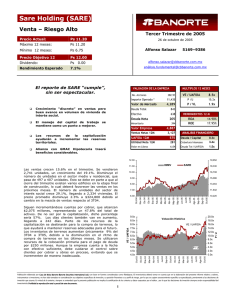

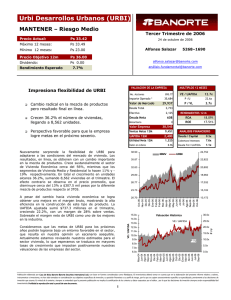

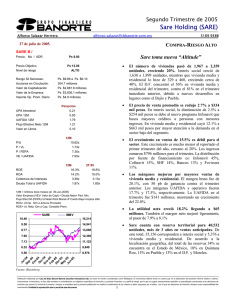

Sare Holding (SARE) COMPRA – Riesgo Alto 18.2% aná[email protected] VALUACION DE LA EMPRESA Buen Reporte para SARE No. Acciones Ventas en línea y márgenes mayores a nuestros estimados MULTIPLOS 12 MESES P /U 15.0x Valor de Mercado 5,020 P / VL 1.8x 1,312 Efectivo 485 Deuda Neta ROA ROE 542 Valor Empresa 14.31% 13.39% 6,846 Ventas Netas 12M Resultados positivos para SARE en el 3T06. El número de unidades crece 10.7% alcanzando 3,033 unidades. El mayor incremento se da en Vivienda Media y Residencial, creciendo 31.5% y llegando a 535 unidades. Durante el trimestre se vendieron 2,498 viviendas del Segmento Económico, 7% superior al 3T05. El mayor crecimiento en Vivienda Media y Residencial impulsó el precio promedio a $355 mil pesos, creciendo 5%. RENDIMIENTOS 12 M 827 Minoritario Potencial importante de continuar mejorando resultados. 9.0x 11,477 Deuda Total La valuación continúa siendo atractiva respecto a otras empresas del sector. VE / UAFIDA 382.91 Importe Operado * 3,975 ANALISIS FINANCIERO UAFIDA 12M 758 Deuda / Capital 0.4x Utilidad Neta 12M 335 Cobertura Intereses 5.0x Valor en Libros 7.11 Deuda Tot / UAFIDA 1.7x 17.70 22,709 14.77 20,657 13.30 18,605 11.83 16,553 10.37 14,501 8.90 12,449 Oct-05 Nov-05 Dic-05 Dic-05 Ene-06 Feb-06 Mar-06 Mar-06 Abr-06 May-06 May-06 Jun-06 Jul-06 Jul-06 Ago-06 Sep-06 Sep-06 Oct-06 SARE obtuvo en el trimestre mejores márgenes a nuestros estimados. A pesar de mayores costos de acero, los márgenes UAFIDA y operativo mejoran por eficiencias operativas logradas por mayores economías de escala y control de gastos. La UAFIDA del trimestre alcanzó $223.9 millones, creciendo 17.3%. SARE IBMV 16.23 VE / UAFIDA Seguimos esperando mejoras en el manejo del capital de trabajo, que sin ser un problema serio aún está lejos de considerarse eficiente. Ya se ven algunos pasos al respecto, gracias a aumentos en la cobranza, menor ritmo de crecimiento en ventas y cierta estabilidad en la construcción de edificios, que se ha mantenido cerca del 40% en la mezcla de ventas. Junto con la reserva de tierra y economías de escala, el manejo del capital de trabajo es determinante para la rentabilidad y sustentabilidad del negocio de vivienda. Creemos que SARE tiene un potencial importante en la medida en que continúe demostrando avances en la eficiencia de estos tres puntos, que deberán reflejarse en buenos resultados acordes al buen desempeño del sector. 11.0x Valuación Histórica 10.0x VE / UAFIDA 25.0x 20.0x 9.0x 8.0x 15.0x 7.0x 10.0x P/U Rendimiento Esperado [email protected] 0.00 6.0x 5.0x P/U 5.0x 0.0x Feb-05 Oct-04 Dic-04 Ago-04 Abr-04 Jun-04 Feb-04 Dic-03 Oct-03 4.0x Oct-06 Ps Ago-06 Dividendo: Abr-06 Ps 15.50 5268–1690 Jun-06 Precio Objetivo 12m Alfonso Salazar Dic-05 Ps 9.88 Feb-06 Mínimo 12 meses: 25 de octubre de 2006 Oct-05 Ps 13.43 Ago-05 Máximo 12 meses: Tercer Trimestre de 2006 Abr-05 Ps 13.11 Jun-05 Precio Actual: Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Sare Holding (SARE) COMPRA – Riesgo Alto Precio Actual: Ps 13.11 Máximo 12 meses: Ps 13.43 Mínimo 12 meses: Ps 9.88 Precio Objetivo 12m Ps 15.50 Dividendo: Ps Rendimiento Esperado 18.2% RESULTADOS TRIMESTRALES Sep-06 Tercer Trimestre de 2006 25 de octubre de 2006 Alfonso Salazar [email protected] 0.00 Sep-05 5268–1690 aná[email protected] ∆ Jun-06 Millones de Pesos al 30 Sep 06 Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Resultado Inversiones Permanentes Otros Interés Minoritario Utilidad Neta UPA UAFIDA (EBITDA) MARGENES 1,083 317 97 932 275 87 220 62 157 46 0 0 5 188 51 136 41 0 0 2 106 0.28 93 0.24 14.5% 224 191 17.3% Sep-06 Sep-05 16.3% 15.5% 12.2% 17.1% 22.4% 15.5% 11.8% 147.2% 0.04 ∆ 1,022 285 103 183 36 143 44 0 0 12 87 0.23 187 Jun-06 Margen Bruto 29.3% 29.5% -0.20% 27.9% Margen UAFIDA 20.7% 20.3% 20.5% 20.2% 0.18% 0.13% 18.3% 17.9% 9.8% 9.9% -0.15% 8.5% Margen Operativo Margen Neto RESUMEN DEL BALANCE Sep-06 Sep-05 Jun-06 Millones de Pesos al 30 Sep 06 Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo Fijo (Neto) Activo Diferido Pasivo Total Pasivo Circulante Deuda CP Deuda LP Pasivo Diferido Otros Pasivos Capital Contable Capital Minoritario Capital Mayoritario 5,986 5,745 485 3,285 1,856 41 0 4,519 4,379 664 2,159 1,434 99 0 5,697 5,589 606 3,196 1,646 39 0 0 2,724 1,202 182 1,131 0 210 0 1,700 692 159 718 0 131 0 2,535 1,073 84 1,093 0 285 0 3,262 542 2,721 0 2,819 410 2,409 0 3,162 543 2,619 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2