Homex2t06

Anuncio

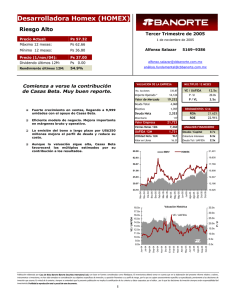

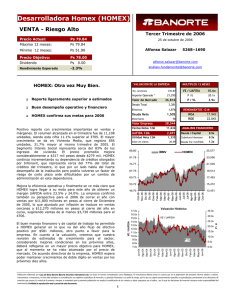

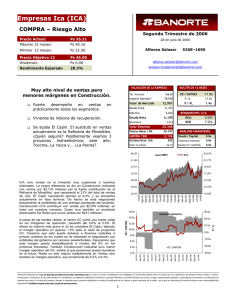

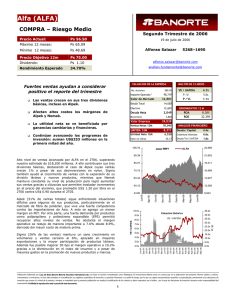

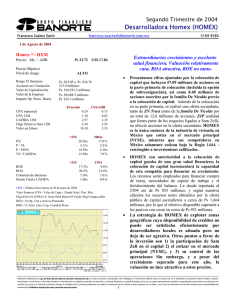

Desarrolladora Homex (HOMEX) COMPRA - Riesgo Alto aná[email protected] VALUACION DE LA EMPRESA Homex vuelve a sorprender. No. Acciones Crecen las ventas 76.5% con la integración de Casas Beta 19,964 Valor de Mercado 20,458 operación 1,730 Deuda Neta RENDIMIENTOS 12 M ROA ROE 19.43% 21.51% 22,276 Ventas Netas 12M 10,791 UAFIDA 12M 2,515 Utilidad Neta 12M ANALISIS FINANCIERO 1,166 Valor en Libros 19.04 90.90 Deuda / Capital 0.5x Cobertura Intereses 4.5x Deuda Tot / UAFIDA 1.4x HOMEX IBMV 75.20 19,867 67.35 17,793 59.50 15,719 51.65 13,645 43.80 11,571 Ene-06 Nov-05 Sep-05 Oct-05 21,941 Jul-05 83.05 Valuación Histórica 17.0x 16.0x 15.0x 14.0x 13.0x 12.0x 11.0x 10.0x 9.0x 8.0x 7.0x 35.0x VE / UAFIDA 30.0x 25.0x 20.0x 15.0x 10.0x 5.0x P/U Jun-05 Mar-05 May-05 Dic-04 Feb-05 Nov-04 Sep-04 Ago-04 0.0x Jun-04 VE / UAFIDA Vemos también una mejora en cuentas por cobrar, cuyo indicador en días pasa de 199 al cierre de marzo a 175 días para junio de 2006. La reserva territorial permanece dentro de los parámetros establecidos de la empresa, equivalente a 2.5 años de ventas anticipadas y 2 años más en terrenos con opción a compra. A pesar de la fuerte dependencia por tipo de financiamiento respecto a Infonavit, vemos una mejora respecto a la diversificación geográfica tras la compra de Casas Beta, participando en mayor grado en ciudades de alto crecimiento. Creemos que HOMEX seguirá destacando como un líder del sector e incrementamos nuestro precio objetivo a $78.00. 3.2x 35 Valor Empresa La parte operativa también supera nuestros estimados, obteniendo márgenes superiores a los esperados. El margen bruto alcanza 31.8% gracias a mejores precios promedio y ahorros en costos tras la integración operativa de Casas Beta. Los márgenes UAFIDA y de operación también mejoran como consecuencia del mayor margen bruto. La utilidad neta se vio afectada por los mayores gastos financieros y una pérdida cambiaria de $87 millones, por lo que la UPA fue de $1.00. P / VL 1,707 Minoritario Muy buen reporte para HOMEX con un crecimiento sorpresivo en ventas del 76.5%. El número de viviendas alcanzó las 10,603 unidades (88.1% mayor al 2T06 gracias a la integración de Casas Beta y 18.4% superior en términos pro forma). De ellas, 9,757 corresponden a Vivienda de Interés Social y 846 a Vivienda Media. Este importante crecimiento en unidades vendidas fue posible gracias al apoyo de instituciones de financiamiento, entre las cuales Infonavit contribuye con el 73.8% de los créditos. El precio promedio por vivienda es de $301 mil pesos, 4.8% menor debido a la mayor participación de VIS. Los precios promedio por segmento llegan a $235 mil pesos para VIS y a $603 mil en VM. 17.5x 3,437 Efectivo UPA afectada por pérdidas cambiarias. 8.9x P /U P/U la VE / UAFIDA 335.87 Importe Operado * Deuda Total Sólidos resultados en aprovechando sinergias MULTIPLOS 12 MESES Jun-06 28.0% Jun-06 Rendimiento Esperado [email protected] 0.00 May-06 Ps May-06 Dividendo Mar-06 Ps 78.00 5268–1690 Feb-06 Precio Objetivo: Alfonso Salazar Abr-06 Ps 48.68 Dic-05 Mínimo 12 meses: 25 de julio de 2006 Nov-05 Ps 71.26 Feb-06 Máximo 12 meses: Segundo Trimestre de 2006 Sep-05 Ps 60.91 Ago-05 Precio Actual: Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Desarrolladora Homex (HOMEX) COMPRA - Riesgo Alto Segundo Trimestre de 2006 Precio Actual: Ps 60.91 Máximo 12 meses: Ps 71.26 Mínimo 12 meses: Ps 48.68 Precio Objetivo: Ps 78.00 Dividendo Ps Rendimiento Esperado 28.0% RESULTADOS TRIMESTRALES 25 de julio de 2006 Alfonso Salazar [email protected] 0.00 Jun-06 5268–1690 aná[email protected] Jun-05 ∆ Mar-06 Millones de Pesos al 30 Jun 06 Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Resultado Inversiones Permanentes Otros Interés Minoritario Utilidad Neta UPA UAFIDA (EBITDA) MARGENES 2,867 913 283 1,624 496 161 629 175 487 152 0 0 -1 335 29 323 99 0 0 -2 336 1.00 227 0.68 47.9% 657 337 94.7% Jun-06 Jun-05 76.5% 84.0% 76.2% 87.7% 499.9% 50.6% 53.7% -77.7% 0.32 ∆ 2,278 711 205 506 175 337 107 0 0 -3 232 0.69 515 Mar-06 Margen Bruto 31.8% 30.5% 1.29% 31.2% Margen UAFIDA 20.8% 20.6% 2.14% Margen Operativo 22.9% 21.9% 1.30% 22.6% 22.2% Margen Neto 11.7% 14.0% -2.26% 10.2% RESUMEN DEL BALANCE Jun-06 Jun-05 Mar-06 Millones de Pesos al 30 Jun 06 Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo Fijo (Neto) Activo Diferido Pasivo Total Pasivo Circulante Deuda CP Deuda LP Pasivo Diferido Otros Pasivos Capital Contable Capital Minoritario Capital Mayoritario 15,257 13,162 1,730 5,174 5,910 585 857 7,930 7,549 419 3,945 3,128 270 86 14,423 12,482 1,539 5,208 5,459 532 1,409 0 8,829 3,927 78 3,359 1,540 -75 0 3,591 2,703 1,154 49 838 -1,154 0 8,397 3,486 216 3,383 0 1,312 0 6,428 35 6,393 0 4,340 47 4,293 0 6,026 35 5,991 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2