Kof2t13

Anuncio

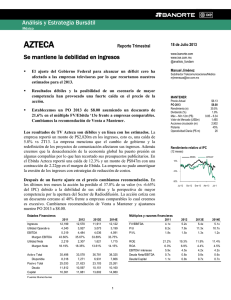

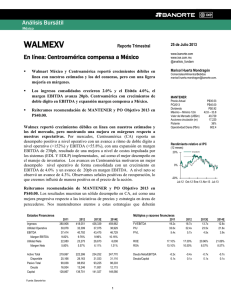

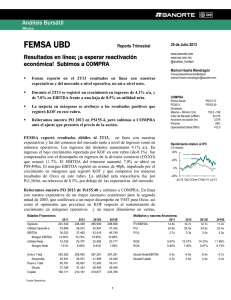

Análisis Bursátil México KOFL Reporte Trimestral 24 de Julio 2013 Reporte 2T13 en línea. Subimos a COMPRA www.banorte.com www.ixe.com.mx @analisis_fundam Coca Cola FEMSA reportó resultados del 2T13 en línea con nuestras expectativas y las del mercado. Marisol Huerta Mondragón Los ingresos se mantuvieron estables, en tanto que el EBITDA avanzó 5.8% a/a con expansión de 100pb. México compensa debilidad de Sudamérica. Reiteramos PO 2013 en P$213.00, subimos nuestra recomendación a COMPRA. Mejora rentabilidad, por estabilidad en insumos y tipo de cambio. Durante el 2T13, los ingresos de KOF se mantuvieron sin variación (-0.1%) respecto al mismo trimestre del año anterior, mientras que el flujo operativo EBITDA registró un crecimiento de 5.8% a/a, mostrando una expansión de 100pb en margen EBITDA, derivado de menores costos de materias primas y un menor tipo de cambio en promedio. El margen bruto consolidado se expandió 140pb. Los positivos resultados de la división en México y Centroamérica que mostraron un crecimiento interanual en ingresos de 6.4% y de 18.9% en EBITDA durante el 2T13 fueron afectados por el desempeño de la división de Sudamérica que registraron una baja de 6.2% a/a en ingresos y de 10.6% a/a en EBITDA, afectados principalmente por la conversión. Por su parte en la línea de participación en utilidades asociadas y joint ventures registró una utilidad de P$130m, provenientes de la tenencia accionaria en Coca Cola Bottlers Philippines, Jugos del Valle y Leao Alimentos en Brasil. La utilidad neta reportada fue de P$2,807m, un avance de 3.5% en línea con lo esperado. Comerciales/Alimentos/Bebidas [email protected]. MANTENER Precio Actual PO2013 Dividendo Máximo – Mínimo 12m Valor de Mercado (US$m) Acciones circulación (m) Flotante Operatividad Diaria (P$m) P$178.30 P$213.00 P$1.45 221.9 – 145.5 29,194 2,048 22% 133.4 Rendimiento relativo al IPC (12 meses) 60% 40% KOFL MEXBOL 20% 0% -20% Jul-12 Oct-12 Ene-13 Abr-13 Jul-13 Reiteramos PO2013 P$213.00 y subimos a COMPRA. Nos mantenemos positivos respecto al desempeño de KOF para la segunda parte del año donde sus números estarán impulsados por un mejor entorno respecto al consumo en Estados Financieros Múltiplos y razones financieras Ingresos Utilidad Operativa EBITDA Margen EBITDA Utilidad Neta Margen Neto 2011 123,225 18,009 22,228 18.04% 10,662 8.65% 2012 147,739 21,956 27,923 18.90% 13,333 9.02% 2013E 156,323 23,513 30,007 19.20% 16,439 10.52% 2014E 172,961 27,360 34,396 19.89% 16,387 9.47% Activo Total Disponible Pasivo Total Deuda Capital 141,740 11,843 48,659 22,361 90,028 166,103 23,222 61,275 29,914 101,649 183,910 26,705 61,701 26,800 122,210 215,850 27,373 61,893 23,161 156,046 Fuente: Banorte-Ixe 1 FV/EBITDA P/U P/VL ROE ROA Deuda Neta/EBITDA Deuda/Capital 2011 11.3x 24.1x 3.2x 2012 15.4x 32.1x 4.0x 2013E 14.1x 25.6x 3.5x 2014E 12.6x 23.2x 2.7x 11.84% 7.52% 13.91% 8.66% 13.80% 5.67% 11.80% 6.73% 0.5x 0.2x 0.2x 0.3x 0.7x 0.4x 0.2x 0.4x Coca Cola Femsa Resultados 2T13 (cifras nominales en millones de pesos) Concepto 2T12 2T13 Var % 2T13e Var % vs E Consenso* Var % vs C Ventas 36,295 36,260 -0.1% 36,663 -1.10% 37,203 -2.53% Utilidad de Operación Ebitda Utilidad Neta 4,714 6,309 2,713 5,142 6,675 2,807 9.1% 5.8% 3.5% 4,834 6,551 2,790 6.37% 1.89% 0.61% 6,539 2,695 2.08% 4.16% Margen Operativo 13.0% 14.2% +1.20pp 13.2% +1.0pp 0.0% 0.3pp Margen Ebitda UPA 17.4% 1.34 18.4% 1.37 +1.0pp 2.6% 17.9% 1.35 +0.5pp 1.5% 17.6% 1.32 0.8pp 4.2% Fuente: Banorte-Ixe Casa de Bolsa. Consenso Infosel Fuente: Banorte-Ixe México, mientras que en Sudamérica esperaríamos que mercados como Argentina, Venezuela mantengan un sólido desempeño tanto en volúmenes como en precios. Para Brasil esperaríamos un mejor desempeño. Adicionalmente, la empresa sigue en el proceso de consolidación del mercado de bebidas, no sólo en México sino en otros mercados como Brasil, recordemos que recientemente firmó un acuerdo con la empresa Brasileña Fluminasse, la aportación será de 2% en promedio tanto en ingresos como en EBITDA, pero creemos que en dicho mercado hay potencial de crecimiento. Derivado de la solidez de los fundamentales y al fuerte ajuste que ha presentado el precio de la acción movemos nuestra recomendación de MANTENER a COMPRA. En términos de valuación KOF se muestra atractiva luego de que el múltiplo actual FV/EBITDA se ubica en 13.9x un descuento de 8% respecto al promedio del último año de 14.8x y por debajo de una desviación estándar. KOF: FV/EBITDA (promedio U12m) 18.0x 17.0x 16.0x 15.0x 14.0x 13.0x 12.0x 24/07/12 24/09/12 24/11/12 24/01/13 24/03/13 24/05/13 24/07/13 Fuente: Walmex México, con buen desempeño. Durante el 2T13 los ingresos del trimestre avanzaron 6.5% a/a al ubicarse en P$18,714m, incluyendo la integración de 2 Fomento Queretano y Grupo Yoli, si excluimos este efecto de estas unidades los ingresos crecieron 2.6% de forma interanual. Durante el trimestre el volumen en México creció 3.8% a/a (estable excluyendo las recientes fusiones). El segmento de bebidas no carbonatadas creció 6.0% impulsada por la línea de productos de jugos del Valle Powerade y Fuze tea. El agua embotellada avanzó 5.8% mientras que el segmento de garrafón retrocedió 3.2% a/a. El margen bruto reportado alcanzó 49.7%, una expansión de 220pb en comparación con el mismo periodo del año anterior, como resultado de menores costos de PET y azúcar en combinación con la apreciación del tipo de cambio promedio del peso frente al dólar aplicada al costo de materia prima denominado en dólares. Por su parte, otros gastos operativos registró ciertos cargos por inversiones en mercadotecnia, y en empaques. De esta manera la utilidad de operación en México creció 26.2%, con un margen de 17.9% 280pb arriba de lo reportado el trimestre anterior. Nuestras expectativas se mantienen optimistas respecto al desempeño de consumo hacia la segunda parte del año, lo que permitirá un mejor desempeño en volúmenes y precios, de igual manera a nivel operativo seguimos considerando que los costos seguirán beneficiados por la apreciación del peso frente al dólar y la estabilidad en los precios de los principales insumos como el azúcar Tipo de cambio impacto resultados de Sudamérica. Para Sudamérica, los ingresos de totales retrocedieron 6.1% en comparación con el mismo periodo del año anterior, como resultado del efecto negativo de la conversión de moneda provocado por la devaluación del Bolivar venezolano, el Peso argentino y el Real brasileño. Excluyendo los efectos de conversión de moneda, los ingresos totales crecieron 21.31%, como resultado de crecimiento de ingresos totales en cada operación. El volumen creció 1.3% resultado de crecimiento en precios en Venezuela y por mayores volúmenes en Colombia y Argentina, que compensaron el desempeño de Brasil. Menores costos de PET y edulcorantes a lo largo de la división fueron parcialmente compensados por la depreciación del tipo de cambio. El margen bruto reportado alcanzó 44.9% en 1T13, una expansión de 20pb en comparación con el mismo periodo de 2012. Los gastos de operación reportados retrocedieron 2.4%. En moneda local los gastos se incrementaron como resultado de mayores costos laborales en Venezuela y Brasil, en combinación con mayores costos laborales y de fleteo en Argentina, así como mayores inversiones en mercadotecnia. La utilidad de operación retrocedió 13.0%, con un retroceso en margen de 80pb. 3 KOF Cifras en millones de pesos 2012 2012 2012 2013 2013 2 3 4 1 2 1-13/1-12 2-13/1-13 8.0% Estado de Resultados Ventas 36,294 36,193 39,860 33,561 36,260 -0.1% Costo de Ventas 19,591 19,207 21,045 18,013 19,075 -2.6% 5.9% 16,703 16,986 18,815 15,548 17,185 2.9% 10.5% 46.0% 46.9% 47.2% 46.3% 47.4% 3.0% 2.3% 11,989 11,499 11,591 11,473 12,043 0.4% 5.0% 27.2% Margen Bruto Gastos de Operación Otros Ingresos (Gastos) Utilidad Operativa 4,714 5,400 7,299 4,042 5,142 9.1% Margen Operativ o 13.0% 14.9% 18.3% 12.0% 14.2% 9.2% 17.7% 6,309 7,071 8,970 2,468 6,675 5.8% 170.5% Margen EBITDA 17.4% 19.5% 22.5% 7.4% 18.4% 5.9% 150.3% Costo Financiero 337.4% EBIT DA -478 -21 -611 -248 -1,087 127.4% Ingresos Financieros 483 426 347 508 675 39.8% Intereses Ganados 426 68 174 337 145 -66.0% -57.0% 425 425 606 508 675 58.7% 32.8% Intereses Pagados 0 0 158 0 391 Participación en Asociadas 0 0 0 0 0 n.a. n.a. Utilidad antes de impuestos 3,767 5,380 6,688 3,794 3,971 5.4% 4.7% Impuesto Pagado 1,418 1,712 1,942 1,329 968 -31.7% -27.1% Impuesto Diferido 294 294 234 -50 160 -45.6% -418.5% 3,668 3,668 4,513 2,515 2,843 -22.5% 13.0% 124 124 189 82 36 -71.4% -56.4% 3.5% 15.3% Gastos Financieros Utilidad Consolidada Participación Minoritaria Utilidad Neta Mayoritaria 2,713 3,543 4,324 2,434 2,807 7.5% 9.8% 10.8% 7.3% 7.7% 144,086 146,147 166,103 159,669 178,657 24.0% 11.9% 28,417 31,282 45,896 34,456 41,564 46.3% 20.6% Disponible 9,182 11,151 23,222 14,200 19,929 117.1% 40.3% Cuentas por Cobrar (clientes) 4,922 5,145 6,346 5,349 4,665 -5.2% -12.8% Otras Cuentas por Cobrar 2,361 3,001 3,312 2,197 2,276 -3.6% 3.6% Inv entarios 7,803 8,143 8,103 7,172 7,886 1.1% 10.0% Inmuebles, Planta y Equipo 39,223 39,041 42,518 39,977 42,327 8% 5.9% Intangibles 68,014 67,029 67,013 65,200 73,709 6% 13.1% Otros Activ os LP 62,729 61,744 60,041 58,228 66,738 2% 14.6% 46,212 47,092 61,275 63,436 70,345 34% 10.9% Pasiv o Circulante 21,745 22,988 29,550 32,790 33,696 26% 2.8% Pasiv o largo Plazo 1,869 1,606 5,139 5,139 7,994 139% 55.6% Otros Pasiv os LP 24,467 24,104 31,725 30,646 36,649 44% 19.6% Capital Consolidado 97,874 99,055 104,829 96,233 108,313 9% 12.6% Minoritario 2,796 2,712 3,179 3,006 3,058 -3% 1.7% May oritario 95,078 96,343 101,649 93,227 105,254 10% 12.9% Margen Neto Balance Activo T otal Activ o Circulante Activ o LP Pasivo T otal Diferido Fuente: BMV, Banorte-Ix e. 4 Certificación de los Analistas. Nosotros, Gabriel Casillas Olvera, Delia María Paredes Mier, Jorge Alejandro Quintana Osuna, Katia Celina Goya Ostos, Livia Honsel, Alejandro Padilla Santana, Alejandro Cervantes Llamas, Julia Elena Baca Negrete, Juan Carlos Alderete Macal, Manuel Jiménez Zaldívar, Carlos Hermosillo Bernal, Victor Hugo Cortes Castro, Marisol Huerta Mondragón, Marissa Garza Ostos, Idalia Yanira Céspedes Jaén, José Itzamna Espitia Hernández, María de la Paz Orozco, Tania Abdul Massih Jacobo, Hugo Armando Gómez Solís y Juan Ignacio Neri, certificamos que los puntos de vista que se expresan en este documento son reflejo fiel de nuestra opinión personal sobre la(s) compañía(s) o empresa(s) objeto de este reporte, de sus afiliadas y/o de los valores que ha emitido. Asimismo certificamos que no hemos recibido, no recibimos, ni recibiremos compensación directa o indirecta alguna a cambio de expresar una opinión en algún sentido específico en este documento. Declaraciones relevantes. Conforme a las leyes vigentes y los manuales internos de procedimientos, los Analistas tienen permitido mantener posiciones largas o cortas en acciones o valores emitidos por empresas que cotizan en la Bolsa Mexicana de Valores y que pueden ser el objeto del presente reporte, sin embargo, los Analistas Bursátiles tienen que observar ciertas reglas que regulan su participación en el mercado con el fin de prevenir, entre otras cosas, la utilización de información privada en su beneficio y evitar conflictos de interés. Los Analistas se abstendrán de invertir y de celebrar operaciones con valores o instrumentos derivados sobre los que sea su responsabilidad la elaboración de recomendaciones. Remuneración de los Analistas. La remuneración de los Analistas se basa en actividades y servicios que van dirigidos a beneficiar a los clientes inversionistas de Casa de Bolsa Banorte Ixe y de sus filiales. Dicha remuneración se determina con base en la rentabilidad general de la Casa de Bolsa y del Grupo Financiero y en el desempeño individual de los Analistas. Sin embargo, los inversionistas deberán advertir que los Analistas no reciben pago directo o compensación por transacción específica alguna en banca de inversión o en las demás áreas de negocio. Actividades de las áreas de negocio durante los últimos doce meses. Actividades de las áreas de negocio durante los últimos doce meses. Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte y sus filiales, a través de sus áreas de negocio, brindan servicios que incluyen, entre otros, los correspondientes a banca de inversión y banca corporativa, a un gran número empresas en México y en el extranjero. Es posible que hayan prestado, estén prestando o en el futuro brinden algún servicio como los mencionados a las compañías o empresas objeto de este reporte. Casa de Bolsa Banorte o sus filiales reciben una remuneración por parte de dichas corporaciones en contraprestación de los servicios antes mencionados. En el transcurso de los últimos doce meses, Casa de Bolsa Banorte Ixe, ha obtenido compensaciones por los servicios prestados por parte de la banca de inversión o por alguna de sus otras áreas de negocio de las siguientes empresas o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte: CEMEX, GEO, SARE e ICA. Actividades de las áreas de negocio durante los próximos tres meses. Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte o sus filiales esperan recibir o pretenden obtener ingresos por los servicios que presta banca de inversión o de cualquier otra de sus áreas de negocio, por parte de compañías emisoras o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte. Tenencia de valores y otras revelaciones. Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte o sus filiales mantienen inversiones, al cierre del último trimestre, directa o indirectamente, en valores o instrumentos financieros derivados, cuyo subyacente sean valores, objeto de recomendaciones, que representen el 10% o más de su cartera de valores o portafolio de inversión o el 10% de la emisión o subyacente de los valores emitidos por las siguientes emisoras: AMX y NAFTRAC. Ninguno de los miembros del Consejo, directores generales y directivos del nivel inmediato inferior a éste de Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte, funge con alguno de dichos caracteres de acuerdo al Art.2 Fr.XIX de la Ley del Mercado de Valores en las emisoras que pueden ser objeto de análisis en el presente documento. Guía para las recomendaciones de inversión. Referencia COMPRA MANTENER VENTA Cuando el rendimiento esperado de la acción sea mayor al rendimiento estimado del IPC. Cuando el rendimiento esperado de la acción sea similar al rendimiento estimado del IPC. Cuando el rendimiento esperado de la acción sea menor al rendimiento estimado del IPC. Aunque este documento ofrece un criterio general de inversión, exhortamos al lector a que busque asesorarse con sus propios Consultores o Asesores Financieros, con el fin de considerar si algún valor de los mencionados en el presente reporte se ajusta a sus metas de inversión, perfil de riesgo y posición financiera. Determinación de precios objetivo Para el cálculo de los precios objetivo estimado para los valores, los analistas utilizan una combinación de metodologías generalmente aceptadas entre los analistas financieros, incluyendo de manera enunciativa, más no limitativa, el análisis de múltiplos, flujos descontados, suma de las partes o cualquier otro método que pudiese ser aplicable en cada caso específico conforme al Art. 188 Fr.II. de la Ley del Mercado de Valores. No se puede dar garantía alguna de que se vayan a lograr los precios objetivo calculados para los valores por los analistas de Casa de Bolsa Banorte Ixe, ya que esto depende de una gran cantidad de diversos factores endógenos y exógenos que afectan el desempeño de la empresa emisora, el entorno en el que se desempeña e influyen en las tendencias del mercado de valores en el que cotiza. Es más, el inversionista debe considerar que el precio de los valores o instrumentos puede fluctuar en contra de su interés y ocasionarle la pérdida parcial y hasta total del capital invertido. La información contenida en el presente reporte ha sido obtenida de fuentes que consideramos como fidedignas, pero no hacemos declaración alguna respecto de su precisión o integridad. La información, estimaciones y recomendaciones que se incluyen en este documento son vigentes a la fecha de su emisión, pero están sujetas a modificaciones y cambios sin previo aviso; Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte y sus filiales no se comprometen a comunicar los cambios y tampoco a mantener actualizado el contenido de este documento. Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte y sus filiales no aceptan responsabilidad alguna por cualquier pérdida que se derive del uso de este reporte o de su contenido. Este documento no podrá ser fotocopiado, citado, divulgado, utilizado, ni reproducido total o parcialmente sin previa autorización escrita por parte de Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte. 5