Oficio 220-061661-12 (Estados Financieros Consolidados)

Anuncio

")

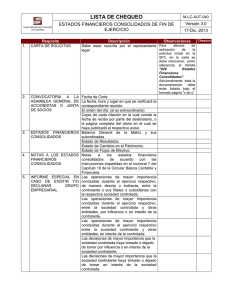

SUPERINTENDENCIA DE SOCIEDADES Oficio 220-061661 de 2012 (Agosto 16) Referencia: Rad- 2012-01-177833 Estados Financieros Consolidados Me refiero a su escrito a través del cual consulta: 1. En la eventualidad en que la sociedad controlante haya estipulado en sus estatutos sociales más de un corte de cuentas durante el año, se pregunta ¿Se deben preparar los estados financieros consolidados para cada uno de los cortes del ejercicio social? Esto bajo el presupuesto que las sociedades controlantes solamente tienen un corte de ejercicio durante el año, el cual se circunscribe el año fiscal, esto es un corte de cuentas a 31 de diciembre de cada año. 2. Si la respuesta es afirmativa, quisiera saber cómo hace la sociedad controlante para preparar sus estados financieros consolidados, siendo que los balances y cuentas intermedias no han sido aprobadas por los accionistas, quienes son los que aprueban e imprueban las cuentas de la sociedad? 3. ¿Es aplicable la Circular N° 005 del 2000, para las sociedades que no están en proceso de reorganización empresarial? Frente al planteamiento de sus inquietudes, es preciso señalar, que por vía de consulta esta Entidad resuelve la solicitud de manera general y abstracta, es decir que, los hechos narrados por usted en su escrito de petición, como antecedente de la situación particular y concreta, no son objeto de pronunciamiento ni se deciden de fondo, en este orden de ideas procederá esta oficina a dar respuesta a sus inquietudes, sin que ello tenga carácter vinculante, en la medida en que no compromete la responsabilidad de la Entidad en la misma. 1. Para comenzar, es importante manifestar que una sociedad legalmente constituida, se rige por los lineamientos consignados en los estatutos y en la ley, estas estipulaciones constituyen un principio de orden, dirigidas a la consecución de los objetivos estratégicos trazados por los asociados, para el desarrollo del objeto social o actividad económica. En este orden de ideas, y para dar respuesta a la primera inquietud, en materia de grupos económicos y empresariales, existe un componente adicional al consignado por las partes en los estatutos, esto es que, la matriz o controlante, tiene la facultad legal y discriminatoria, de direccionar a los entes económicos, hacia la consecución de la finalidad para la cual las vincula, integra o subordina. De manera que la matriz al integrar entes económicos a su conglomerado, tiene la obligación de consolidar la información financiera, revelando en los mismos la realidad de las operaciones suscitadas entre la controlante y sus subordinadas. (Artículo 35 de la Ley 222 de 1995), información financiera que debe ser sometida a consideración de quien de acuerdo con los estatutos sea competente para su aprobación o improbación. Según lo dispone el artículo 34 de la citada Ley, los estados financieros sean consolidados o individuales de cada ejercicio social, deberán prepararse y difundirse por lo menos una vez al año, cuando la ley determina que debe ser por lo menos, significa que la periodicidad puede generarse cuantas veces no solamente lo requieran los organismos de control, sino la misma administración de la compañía, lo importante y relevante, es que al menos se efectúe este corte una vez al año. Por consiguiente, según los hechos consignados en la primera pregunta, los estados financieros consolidados deberán prepararse y difundirse por lo menos una vez al año, si la matriz decide generar cortes en diferentes épocas del año, para evaluar los resultados económicos del conglomerado, deberá adoptar políticas de información financiera direccionalas específicamente a lograr que los estados financieros individuales de las sociedades que se consoliden correspondan a la misma fecha de corte, que las bases de datos sean homogéneas y que se concilien las cuentas entre compañías, si las hubiere, para facilitar las eliminaciones. 2. Respecto a ¿quienes son los que aprueban e imprueban las cuentas de la sociedad? Según lo determina el artículo 35 antes citado, los estados financieros de propósito general consolidado deben ser sometidos a consideración de quien de acuerdo con los estatutos de la matriz, sea el competente para su aprobación o improbación. 3 La circular 005 de 2000, determina aspectos importantes para la consolidación de estados financieros de propósito general y no hace mención alguna a los estados financieros de períodos intermedios que deben ser preparados y difundidos por las soledades que adelantan procesos de reorganización. En la actualidad para el caso de los estados financieros consolidados, se aplica las consideraciones señaladas en la Circular 100-004 del 4 de noviembre de 2010. Para mayor información e ilustración sobre éste y otros temas societarios, se sugiere consultar la página de Internet o examinar los libros de Doctrinas y Conceptos Jurídicos y Contables publicados por la Entidad. En los anteriores términos ha sido resuelta su consulta, no sin antes manifestarle que la misma fue tramitada dentro del plazo legal y con los efectos contemplados en el artículo 25 del Código Contencioso Administrativo.