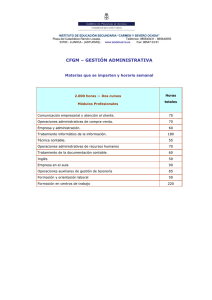

Operaciones administrativas de compra-venta.

Anuncio