Industria manufacturera- situación y perspectivas

Anuncio

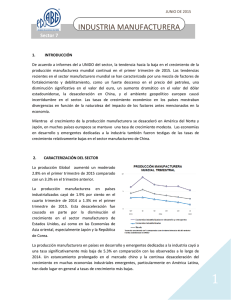

Industria manufacturera: situación y perspectivas La importancia que tiene el sector industrial en la economía no se discute, por ser un sector que contribuye al desarrollo y crecimiento productivo y al desarrollo social. La industria incorpora valor a las materias primas que se producen en el sector agropecuario, o a otro tipo de insumos, produce una gama importante de bienes de exportación, constituyéndose en el sector que más divisas aporta en el comercio internacional, y genera una proporción elevada de puestos de trabajo. Por ello y por otra serie de consideraciones, es muy común hablar de países industrializados para referirse a los países que han alcanzado niveles crecientes de desarrollo. La industria manufacturera en el Uruguay representa un 15,5% del PIB total, según la información del Banco Central en su nueva estructura de cuentas nacionales.1 En estos últimos años ha mostrado una evolución creciente al impulso de un entorno internacional y regional muy favorable, que fue una de los factores que dinamizó la actividad nacional. El Producto Interno Bruto de la industria manufacturera creció, en términos reales, un 7,9% en el 2006, un 7,0% en el 2007 y un 17,3% en el 2008, tasas muy importantes y, en particular en el año 2008, casi el doble del crecimiento de la economía en su conjunto, que fue del 8,9%. A pesar de ello, la crisis internacional que afecta a la economía mundial desde comienzos del año 2008, ha comenzado a impactar en nuestra economía y en el sector industrial en particular, vía las relaciones comerciales. Caída de ingresos en los países desarrollados se refleja en menor demanda por productos importados y así empiezan a afectarse las exportaciones de la industria en nuestro país. La información del primer trimestre de este año 2009 ya muestra estos efectos negativos. El índice de volumen físico de la industria manufacturera se contrajo un 3,5% en estos tres primeros meses del año en relación al mismo período del año anterior y si se desagrega la actividad de la refinería de ANCAP, la retracción del sector alcanza al 5.4%. Estos datos empeoran si, a su vez, se excluye la actividad de la empresa Botnia, que inició sus actividades en el año 2008. Si se desagrega esa información referida a la evolución de la actividad industrial en el primer trimestre del año, por ramas industriales, se comprueban retracciones significativas en Curtiembres (-29,6%), Textiles (-35,6%), Vehículos Automotores (39,8%) y Metálicas Básicas (-27,2%), que en conjunto tienen una incidencia de tres puntos porcentuales y medio en el total de la industria. Por el contrario, se destaca el aumento de la actividad de la industria del Papel y Productos del Papel que creció un 20,3% al influjo de la actividad de Botnia. Esta menor actividad, que ha continuado en el segundo trimestre, es consecuencia de caídas en las ventas al exterior y, en menor medida, un menor nivel de ventas en el mercado interno. La Cámara de Industrias ha informado, por una parte, una retracción del 1% en las colocaciones al mercado interno y, por otra parte, que las solicitudes de exportación de productos manufacturados, en el primer cuatrimestre del año, cayeron un 23% respecto a igual lapso del año anterior. Los precios de exportación que habían 1 Información a precios corrientes llegado a un máximo en agosto del 2008 mostraron una brusca retracción en los meses siguientes, cayendo en promedio un 22% en dólares. Otra información proporcionada por el Departamento de Estudios Económicos de la gremial de los industriales, está referida a la utilización de la capacidad instalada en el sector. El indicador UCI, indica que la industria utilizó el 57% de su capacidad instalada en el primer trimestre de 2009, una reducción considerable respecto al nivel que se verificaba un año atrás (67%). Al analizarse los motivos para estar produciendo por debajo de la capacidad instalada, las respuestas de los industriales indican que la insuficiencia de demanda interna y demanda externa bajo condiciones mínimas de rentabilidad, es el principal motivo, seguido de factores estacionales y de mantener elevados inventarios. En relación a los factores internos que están detrás de la pérdida de actividad industrial, un reciente artículo publicado en el suplemento de Economía y Mercado del diario El País, muestra la evolución negativa de un indicador de rentabilidad industrial, que mide la relación entre precios de exportación y los costos salariales medidos en dólares. Este deterioro se debe a la caída de los precios internacionales, el aumento de salarios en dólares.2 Con todo este panorama, las perspectivas para el sector industrial no son de rápida recuperación. En la medida que el entorno internacional comience a mejorar hacia fines del presente año, se empezarán a generar condiciones más favorables para un incremento de los niveles de actividad en la industria manufacturera. Información a precios corrientes. Economía y Mercado, 8 de junio de 2009. 2 2 Economía y Mercado, 8 de junio de 2009.