PRESUPUESTOS GENERALES DEL ESTADO 2012

Anuncio

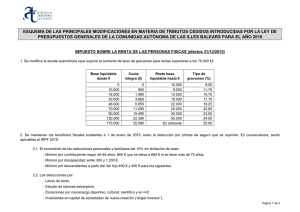

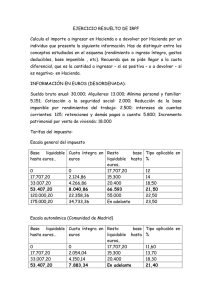

Su aliado para emprender, dirigir y crecer. PRESUPUESTOS GENERALES DEL ESTADO 2012 El pasado 29 de Junio de 2012 se aprobaron los Presupuestos Generales del Estado para el año 2012, los cuales pretenden continuar con el proceso de consolidación fiscal que garantice la sostenibilidad de las finanzas públicas a medio plazo. En esta ocasión el Gobierno casi agota el plazo de aprobación de los Presupuestos Generales del Estado debido a la aprobación del Real Decreto 1329/2011 por el cual se disolvía el Congreso de los Diputados y el Senado y se convocaban elecciones generales el 20 de noviembre de 2011, por lo que fue imposible tramitar y aprobar los Presupuestos en los plazos ordinarios. Para el avance en la toma de decisiones fue necesaria la aprobación del Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria, tributaria y financiera para la corrección del déficit público. Las principales medidas que afectan a empresas y/o personas físicas particulares son las siguientes: MODIFICACIONES Impuesto sobre la Renta de las Personas Físicas (IRPF) El artículo 60 de la Ley de Presupuestos Generales del Estado 2012 estipula los coeficientes de actualización de los inmuebles para el año 2012: Año de adquisición Coeficiente Año de adquisición Coeficiente 1994 y anteriores 1995 1996 1997 1998 1999 2000 2001 2002 1,3037 1,3773 1,3302 1,3037 1,2784 1,2554 1,2313 1,2071 1,1834 2004 2005 2006 2007 2008 2009 2010 2011 2012 1,1375 1,1151 1,0933 1,0719 1,0509 1,0303 1,0201 1,01 1 2003 1,1603 Consell de Cent, 329 2º 1ª C - 08007 - Barcelona | [email protected] | T: 93 218 40 67 F: 93 218 40 68 -1- Su aliado para emprender, dirigir y crecer. El artículo 61 incorpora a la Ley del IRPF la Disposición adicional trigésimo quinta, con efectos a partir del 1 de enero de 2012, la cual hace referencia a modificaciones para los años 2012 y 2013 de los cálculos de la cuota íntegra estatal y de la de retención: 1.- La cuota íntegra estatal se incrementará en los siguientes importes: El resultante de aplicar a la base liquidable general los tipos de la siguiente escala: Base liquidable general (hasta) Incremento en cuota íntegra estatal Resto base liquidable general (hasta) Tipo aplicable 0,00 € 17.707,20 € 33.007,20 € 53.407,20 € 120.000,20 € 175.000,20 € 300.000,20 € 0,00 € 132,80 € 438,80 € 1.050,80 € 3.714,52 € 6.464,52 € 13.964,52 € 17.707,20 € 15.300,00 € 20.400,00 € 66.593,00 € 55.000,00 € 125.000,00 € En adelante 0,75% 2% 3% 4% 5% 6% 7% El resultante de aplicar a la base liquidable del ahorro, en la parte que no corresponda al mínimo personal y familiar: Base liquidable general (hasta) Incremento en cuota íntegra estatal Resto base liquidable general (hasta) Tipo aplicable 0,00 € 6.000,00 € 24.000,00 € 0,00 € 120,00 € 840,00 € 6.000,00 € 18.000,00 € En adelante 2% 4% 6% Consell de Cent, 329 2º 1ª C - 08007 - Barcelona | [email protected] | T: 93 218 40 67 F: 93 218 40 68 -2- Su aliado para emprender, dirigir y crecer. 2.- La cuota de retención se incrementará en el importe resultante de aplicar a la base de cálculo del tipo de retención los tipos previstos en la siguiente escala: Base liquidable general (hasta) 0,00 € 17.707,20 € 33.007,20 € 53.407,20 € 120.000,20 € 175.000,20 € 300.000,20 € Incremento en cuota íntegra estatal 0,00 € 132,80 € 438,80 € 1.050,80 € 3.714,52 € 6.464,52 € 13.964,52 € Resto base liquidable general (hasta) 17.707,20 € 15.300,00 € 20.400,00 € 66.593,00 € 55.000,00 € 125.000,00 € En adelante Tipo aplicable 0,75% 2% 3% 4% 5% 6% 7% Tanto en el punto 1 como en el punto 2 la cuantía resultante se minorará en el importe derivado de aplicar a la parte de la base liquidable general correspondiente el mínimo personal y familiar. Impuesto sobre Sociedades El artículo 62 estípula los coeficientes de corrección monetaria de los elementos patrimoniales para el ejercicio 2012: Año de adquisición Antes de 1984 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 Coeficiente 2,2946 2,0836 1,9243 1,8116 1,7258 1,6487 1,5768 1,5151 1,4633 1,4309 1,4122 1,3867 1,3312 1,2679 1,2396 Año de adquisición 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Coeficiente 1,2235 1,215 1,2089 1,1839 1,1696 1,1499 1,1389 1,1238 1,1017 1,0781 1,0446 1,0221 1,01 1,01 1 Consell de Cent, 329 2º 1ª C - 08007 - Barcelona | [email protected] | T: 93 218 40 67 F: 93 218 40 68 -3- Su aliado para emprender, dirigir y crecer. El Artículo 63 establece que el pago fraccionado del Impuesto sobre Sociedades será el 18% de la cuota íntegra del último periodo impositivo. Los pagos fraccionados también podrán realizarse sobre la parte de la base imponible del período de los 3, 9 u 11 primeros meses de cada año natural. En este caso el porcentaje será el resultado de multiplicar por cinco séptimos el tipo de gravamen redondeado por defecto. El artículo 64 añade la Disposición decimocuarta, con vigencia desde el 1 de enero de 2012 y hasta el 31 de diciembre de 2013, por la que se aumenta el porcentaje de retención o ingreso a cuenta del 19% al 21%. Otros tributos El artículo 73 indica que con la entrada en vigor de esta Ley se elevarán las tasas de la Hacienda Estatal un 1% respecto a los importes exigidos durante el 2011. Consell de Cent, 329 2º 1ª C - 08007 - Barcelona | [email protected] | T: 93 218 40 67 F: 93 218 40 68 -4-