EJERCICIO RESUELTO DE IRPF

Anuncio

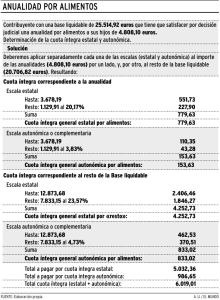

EJERCICIO RESUELTO DE IRPF Calcula el importe a ingresar en Hacienda o a devolver por Hacienda por un individuo que presenta la siguiente información. Has de distinguir entre los conceptos estudiados en el esquema (rendimiento o ingreso íntegro, gastos deducibles, base imponible , etc). Recuerda que se pide llegar a la cuota diferencial, que es la cantidad a ingresar – si es positiva – o a devolver – si es negativa- en Hacienda. INFORMACIÓN EN EUROS (DESORDENADA): Sueldo bruto anual: 30.000; Alquileres: 13.000; Mínimo personal y familiar: 5.151; Cotización a la seguridad social: 2.000; Reducción de la base imponible por rendimientos del trabajo: 2.500; intereses de cuentas corrientes: 125; retenciones y demás pagos a cuenta: 5.800; Incremento patrimonial por venta de vivienda: 18.000 Tarifas del impuesto: Escala general del impuesto Base liquidable Cuota íntegra en Resto base hasta euros… euros liquidable hasta euros.. 0 0 17.707,20 17.707,20 2.124,86 15.300 33.007,20 4.266,86 20.400 53.407,20 8.040,86 66.593 120.000,20 22.358,36 55.000 175.000,20 34.733,36 En adelante Tipo aplicable en % 12 14 18,50 21,50 22,50 23,50 Escala autonómica (Comunidad de Madrid) Base liquidable Cuota íntegra en Resto base hasta euros… euros liquidable hasta euros.. 0 0 17.707,20 17.707,20 2.054,04 15.300 33.007,20 4.150,14 20.400 53.407,20 7.883,34 En adelante Tipo aplicable en % 11,60 13,70 18,30 21,40 BASE IMPONIBLE (B.I)= INGRESOS INTEGROS –GASTOS NECESARIOS +/- VARIACIONES PATRIMONIALES. Ingresos íntegros = Sueldo bruto anual (30.000) + Alquileres (13.000) + intereses de cuentas (125) + incremento patrimonial (18.000) = 61.125 € Gastos necesarios = Cotizaciones a la S.S. (2.000) B.I. = 61.125 – 2.000 + 18.000 = 77.125 € BASE LIQUIDABLE (B.L) = B.I. – REDUCCIONES – MÍNIMO PERSONAL Y FAMILIAR B.L. = 77.125 – 2.500 (reducción por rendimientos del trabajo) – 5.151 (mínimo personal y familiar) = 69.474 € CUOTA ÍNTEGRA = CUOTA ESTATAL + CUOTA AUTONÓMICA CUOTA ESTATAL Para calcular la cuota estatal llevamos el importe de la B.L , 69.474 € a la escala de tarifas. Como está comprendido entre el escalón 4º, 53.407,20 y el siguiente, vamos al escalón inferior y hacemos: a) Hasta 53.407,20 = paga 8.040,86 b) El resto hasta 66.593, al 21,50 % En este caso el resto será 69.474 (B.L.)-53.407,20 = 16.066,8 € por los que se paga un 21,50 % o sea = 3.454,36 € En total paga a la administración central 8.040,86 + 3.454,36 0 = 11.495,22 € CUOTA AUTONÓMICA. Hacemos lo mismo pero con la escala autonómica, en este caso de Madrid. Base liquidable Cuota íntegra en Resto base Tipo aplicable en hasta euros… euros liquidable hasta % euros.. 53.407,20 7.883,34 En adelante 21,40 a) Hasta 53.407,20 = paga 7.883,34 € b) El resto (69.474 -53.407,20 =16.066,8) al 21,40 % = 3.438,3 € En total paga a la comunidad 7.883,34 +3.438,3 = 11.321,64 € CUOTA ÍNTEGRA = 11.495,22 + 11.321,64 = 22.816,9 € CUOTA LÍQUIDA (C.L)= CUOTA ÍNTEGRA – DEDUCCIONES = 22.816,9 €, al ser las deducciones = 0 CUOTA DIFERENCIAL = C.L –RETENCIONES = 22.816,9 - 5.800 = 17.016, 86 € ( A INGRESAR EN HACIENDA)