UNIVERSIDAD AUTONOMA DE TAMAULIPAS EXAMEN DE FINANZAS

Anuncio

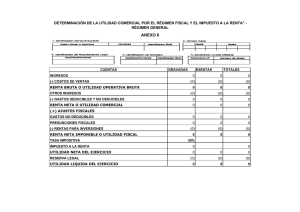

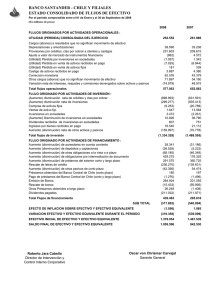

UNIVERSIDAD AUTONOMA DE TAMAULIPAS EXAMEN DE FINANZAS NOMBRE________________________________________________FECHA 29 DE FEBRERO DEL 2016 LEA CUIDADOSAMENTE, Y SELECCIONE SOLO UNA DE LAS OPCIONES. 1. Es una serie de juicios personales relativos al contenido de los estados financieros, basados en el análisis y en la comparación. a) Interpretación b) Análisis c) Comparación d) Clasificación e) Observación 2. Es la distinción y separación de las partes de un todo hasta llegar a conocer sus elementos. a) Interpretación b) Análisis c) Comparación d) Clasificación e) Observación 3. Es la técnica primaria aplicable para entender y comprender lo que dicen o tratan de decir los estados financieros. a) Interpretación b) Análisis c) Comparación d) Clasificación e) Observación 4. Es el estudio simultáneo de dos o más conceptos y cifras del contenido de los estados financieros para determinar sus puntos de igualdad o desigualdad. a) Interpretación b) Análisis c) Comparación d) Clasificación e) Observación 5. Es uno de los fines u objetivos que persigue el analista de estados financieros. a) Clasificar los conceptos y las cifras que integran los estados financieros b) Registrar en forma clara y precisa las operaciones de la empresa c) Qué existan dos o más cifras y conceptos d) Tomar decisiones acertadas para optimizar utilidades y servicios e) Descubrir fraudes 6. Es el orden que se sigue para separar y conocer los elementos descriptivos y numéricos que integran el contenido de los estados financieros. a) Métodos de Comparación b) Métodos de Análisis c) Métodos de interpretación d) Métodos de Clasificación e) Métodos de Observación 7. Consiste en la separación del contenido de los estados financieros a una misma fecha o a un mismo periodo, en sus elementos o partes integrantes, con el fin de poder determinar la proporción que guarda cada una de ellas en relación con el todo. a) Procedimientos de Porcientos Integrales b) Procedimientos de Razones Simples c) Procedimientos de Aumentos y Disminuciones d) Procedimiento del Control Presupuestal e) Procedimiento de Tendencias 8. Consiste en determinar las diferentes relaciones de dependencia que existen al comparar geométricamente las cifras de dos o más conceptos que integran el contenido de los estados financieros de una empresa determinada. a) Procedimientos de Porcientos Integrales b) Procedimientos de Razones Simples c) Procedimientos de Aumentos y Disminuciones d) Procedimiento del Control Presupuestal e) Procedimiento de Tendencias 9. La Prueba del ácido a que clasificación pertenece. a) Rentabilidad b) Liquidez c) Actividad d) Endeudamiento e) Mercadotecnia. 10. Es la formula que se utiliza para medir la rentabilidad de la inversión de los accionistas. a) Utilidad Neta/Número de Acciones b) Utilidad Neta/Total de Acciones c) Utilidad Bruta/Número de Acciones d) Utilidad Neta/Capital Contable Inicial e) Utilidad Neta/Capital Contable Final 11. Es el rubro que necesariamente debe restarse para poder conocer la liquidez real con la que cuenta la empresa. a) Bancos b) Clientes c) Documentos por Cobrar d) Caja e) Inventarios 12. Que es lo que mide la fórmula de la Rotación de cartera a) El índice de solvencia inmediata b) La eficiencia en el manejo del crédito de clientes c) La efectividad de la publicidad d) La eficiencia en el manejo del crédito a proveedores e) La habilidad para cubrir compromisos a corto plazo A continuación se presentan los estados financieros de la compañía “X” y de la compañía “Y”. Usted deberá contestar las siguientes preguntas con base en un análisis BALANCE GENERAL ESTADO DE PERDIDAS Y GANANCIAS (En millones de Pesos) Compañía X ( En millones de Pesos ) Compañía Y Activos Compañía X Ventas 3,050.00 $ 2,800.00 -$ 1,400.00 -$ 1,350.00 $ 1,650.00 $ 1,450.00 $ 1,440.00 Efectivo $ 185.00 $ 90.00 Cuentas por Cobrar $ 215.00 $ 170.00 Inventarios $ 340.00 $ 220.00 $ 850.00 $ 810.00 $ 1,590.00 $ 1,290.00 Utilidad de Operación $ 210.00 $ Cuentas por Pagar $ 150.00 $ 140.00 Otros Gastos $ 30.00 $ 55.00 Otros Pasivos Circulantes $ 80.00 $ 90.00 Utilidad neta $ 180.00 $ 153.00 Pasivos a Largo Plazo $ 300.00 $ 500.00 Capital Social $ 700.00 $ 300.00 Número de Acciones Utilidades Acumuladas $ 180.00 $ 107.00 Dividendos por acción $ 0.40 $ 0.20 Utilidad Neta $ 180.00 $ 153.00 Precio de mercado por Acción $ 12.00 $ 11.50 $ 1,590.00 $ 1,290.00 Planta y Equipo Activo Total Pasivos Pasivo más Capital Contable Costo de Ventas Compañía Y $ Utilidad Bruta Gastos de Operación Gastos de Venta $ Gastos de Admon $ 1,160.00 280.00 $ 240.00 $ 1,002.00 $ 1,242.00 200 de los estados financieros. 13. Determine el capital de trabajo de ambas compañías. a) 3.2 y 2.08 b) 6.9 y 5.6 c) 2.6 y 2.2. d) 4.9 y 3.4 e) 3.2 y 2.8 14. Determine la prueba del ácido de ambas compañías. a) 1.1 y 1.31 b) 1.7 y 1.03 c) 1.7 y 1.13 d) 1.7 y 2.08 e) 3.2 y 1.13 15. Mida la rentabilidad por acción de ambas compañías. a) $ 0.89 y $ 0.77 b) $ 0.98 y $ 0.76 c) $ 0.90 y $ 0.76 d) $ 0.90 y $ 0.77 e) $ 0.09 y $ 0.76 16. Mida de las dos compañías la facilidad para convertir las ventas en utilidad. a) $ 0.11 y $ 0.10 b) $ 0.06 y $ 0.05 c) $ 0.10 y $ 0.05 d) $ 0.10 y $ 0.11 e) $ 0.05 y $ 0.06 17. De acuerdo al método de porcientos integrales que relación tiene la utilidad neta con las ventas netas de cada compañía. 208.00 200 a) 6% y 5% b) 5% y 6% c) 11% y 10% d) 5% y 10% e) 11% y 6% 18. Son las técnicas necesarias para interpretar estados financieros . a) Análisis e Interpretación b) Análisis y Clasificación c) Interpretación y Comparación d) Interpretación y Clasificación e) Comparación y Análisis 19. Es la descomposición de un todo en las partes que lo integran. a) Interpretación b) Análisis c) Comparación d) Clasificación e) Observación 20. Cuál es el resultado que una empresa espera obtener al realizar y poner en práctica un presupuesto. a) Eficacia y Seguridad b) Eficiencia y Eficacia c) Eficiencia y Seguridad d) Éxito y Eficacia e) Éxito y Seguridad